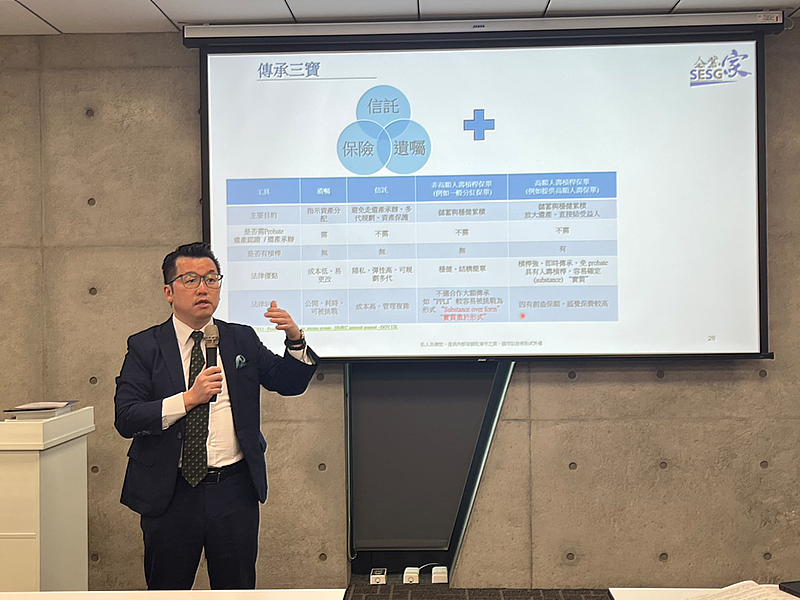

安致勤資攜手威望信託,打造華人跨境傳承新架構

全球稅務透明化浪潮席捲而來,過去高資產族群慣用的英屬維京群島(BVI)、開曼(Cayman)等離岸架構,正面臨前所未有的轉變。各離岸管轄區紛紛提高「經濟實質」要求,加上CRS 2.0與FATCA等國際資訊交換機制日益頻繁,過去以境外公司進行資產配置的模式,正面臨更高的資訊揭露與合規要求,資產配置思維也逐漸由節稅導向轉向資產治理與長期傳承。

在此趨勢下,安致勤資會計師集團近日赴美,參與於Caesars Palace舉辦的2026 Nevada Tax & Trust Conference,深入掌握美國信託、國際稅務與家族治理最新發展方向。此行期間,團隊並先後於紐約、拉斯維加斯、西雅圖及洛杉磯拜訪當地律師與專業顧問團隊,並與設立於內華達州的威望信託公司(Prestige Trust Company)信託官Max Lu進行深度交流,研究全球透明化趨勢下的資產規劃方向。

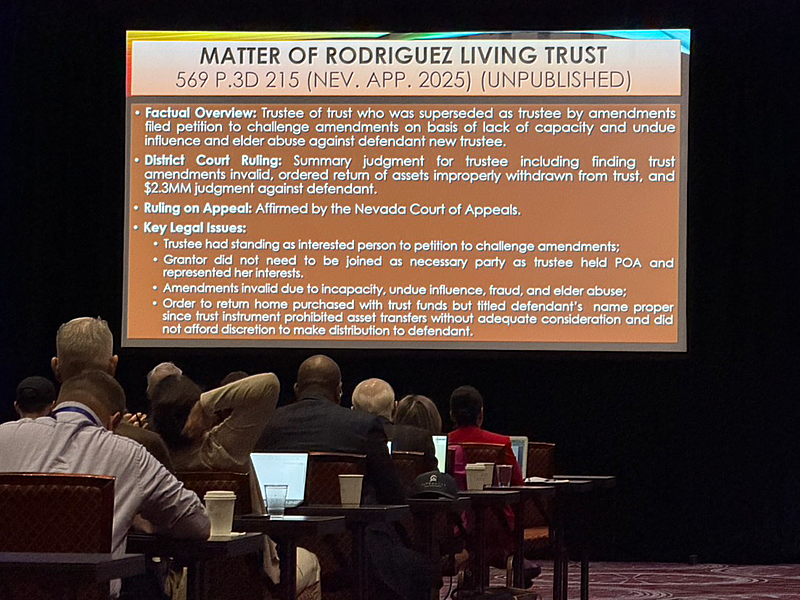

2026 Nevada Tax & Trust Conference於Caesars Palace舉辦,吸引眾多信託、稅務及法律領域專業人士到場交流。

集團隨行美國律師許登淵指出,在透明化浪潮下,資產配置的核心,已從過往著重隱私與稅務效率,逐漸轉向制度化管理與長期治理。離岸架構不僅難以維持合規性,更可能面臨高額罰款甚至法律風險。許律師強調,相較於近年面臨高度監管壓力的離岸架構,美國內華達州信託提供了更高的法律穩定性與實質治理功能。

打破文化隔閡:華人專業團隊更懂華人心

威望信託公司由華人企業家Max Lu創立,是內華達州罕見由華人成立的美國信託公司。在交流過程中,雙方觀察到一個重要趨勢:美國許多老一輩華人移民在處理家族財富時,仍傾向由「熟悉中華文化、能以中文溝通」的專業人士服務。Max Lu指出,傳統美國主流律師事務所或信託機構雖具備在地專業,卻往往因中西文化隔閡,難以完全理解華人家族對於財富傳承的細膩心思。而安致勤資與威望信託的合作,正是發揮安致勤資在「跨境移轉與架構設立」上的強項,結合威望信託在美國的在地優勢,在華人家族進行跨境傳承時,信託不再只是資產工具,更涉及家族關係、世代觀念與文化價值的延續。

強強聯手:安致勤資專精跨境,美國團隊深耕在地

安致勤資會計師集團此次考察進一步確立與美國當地律師及會計師團隊的密切合作模式。安致勤資發揮其對於中國、台灣資產處理及跨境移轉的專長;而美國在地的律師與會計師團隊,則能專注於美國境內的資產管理與稅務合規。這種「強強聯手」的模式,解決了過去美國在地團隊不熟悉亞洲跨境法規(如台灣或中國稅制)的痛點。

內華達信託:兼顧隱私與法律優勢的關鍵工具

安致勤資會計師集團律師蘇姿樺分析,內華達信託在當前環境下具備獨特優勢。不僅在資產保護(Asset Protection)與信託年限上領先全美,更重要的是,它具備高度的法律彈性、能提供合法的實質治理結構,相較於傳統單純以境外公司持有資產的模式,更具制度治理與長期規劃功能。透過設立朝代信託(Dynasty Trust),家族能實現真正的財富永續與稅務優化。

安致勤資會計師集團表示,面對全球稅務監管常態化,唯有結合法律、稅務與信託制度的整合規劃,才能建立更穩健的資產治理架構。未來將持續深化與威望信託及美國專業團隊合作,協助高淨值客戶在全球布局與家族傳承之間,建立更具前瞻性的跨境傳承方案。

安致勤資會計師集團此次赴美收穫豐碩,未來將進一步深化與美國信託專業機構之合作交流。