多個世紀以來,信託都用於家族承傳資產,同時爭取長遠資產保值增值;由於信託將法定所有權以及實益所有權分拆,造就多項獨特優勢,例如:在繼承程序方面,藉由信託傳承無需經過遺囑認證(Probate),可避免繁瑣的繼承程序,加快資產分配,並讓資產分配可以按照設立人意思,持續供養有需要的家族成員,彈性靈活……

第三章 美國與常見境外信託

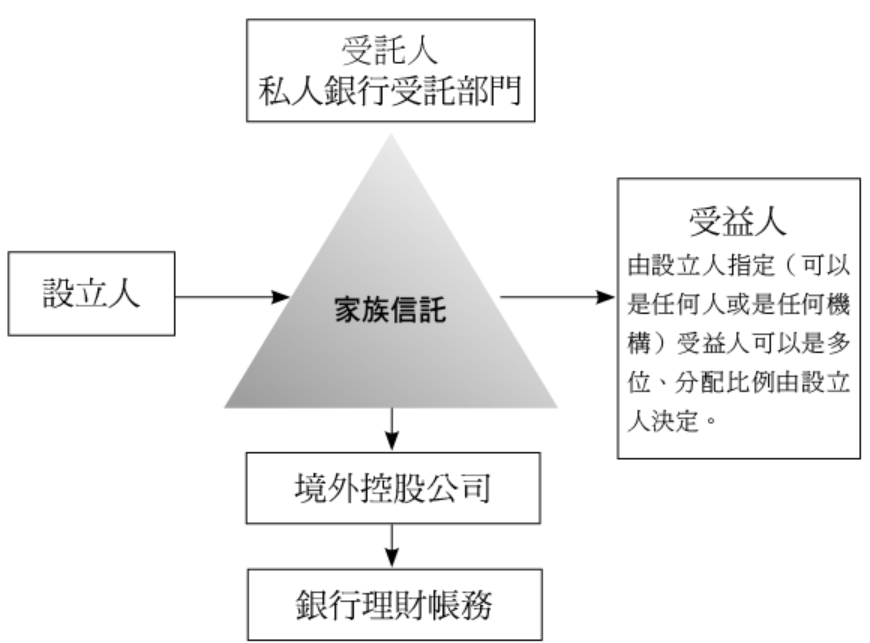

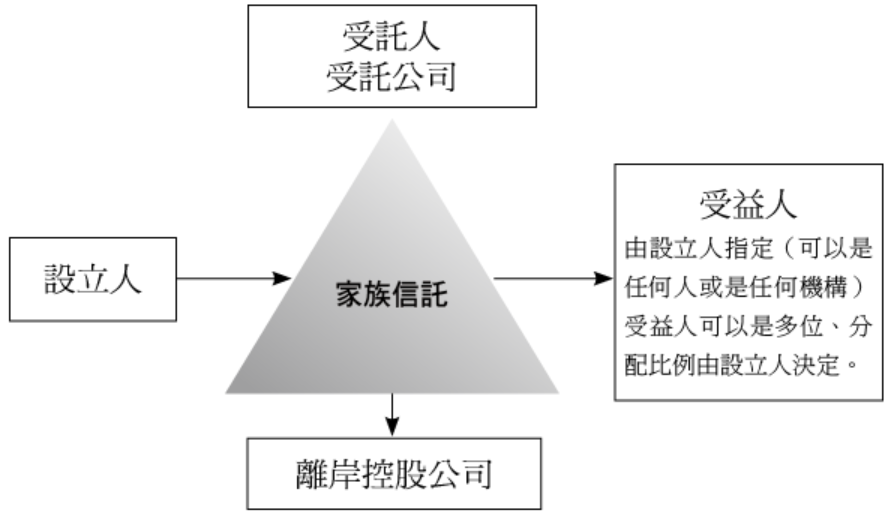

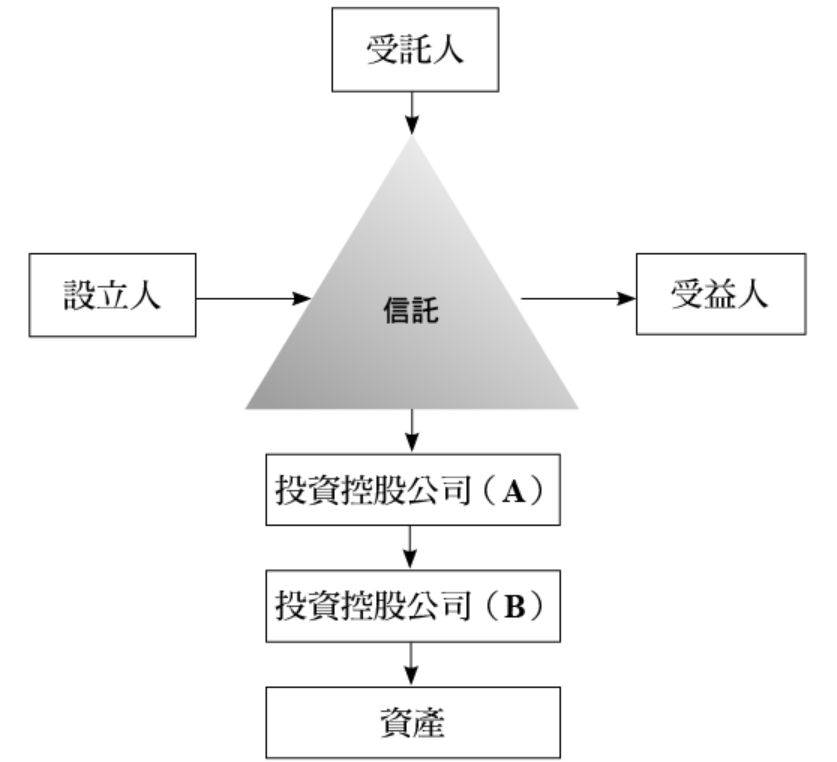

典型的信託是一項三方委託的關係,主要的參與角色有委託人、受託人以及受益人。在信託關係下,信託的「設立人」(Settlor/Grantor)會將其財產所有權委託並移轉給另一自然人或受託機構管理,由該人或受託機構持有資產的所有權,並管理設立人的資產,該資產管理者通常被稱為「受託人」(Trustee),受託人會按設立人的意願,以自己的名義為特定人士(一般情況下該特定人士為信託的「受益人」(Beneficiary))的利益或者特定目的,進行資產的管理處分或分配。

移交給受託人的財產權包括:資產的管理權、處分權、使用權與收益權。信託本質上是一項法定協議,協議中設立人是委託人,委託受託人管理資產。在設立人將所持資產轉移給受託人以後,受託人將會按此協議,按照設立人的意願,為設立人及/或受益人持有並管理資產。在資產的法定所有權交給受託人以後,設立人即不再擁有所有權,而受益人則享有最終所有權與受益權。

所謂家族信託,又稱家族財富管理信託,係指以家族財富的管理、傳承和保護為目的,並以家族成員為受益人所設立之信託。家族信託在海外發展已超過百年,歐美知名家族企業如石油大亨洛克斐勒家族、鋼鐵大王卡內基家族及政治世家甘迺迪家族等,均利用家族信託方式傳承家族基業。美國的家族信託通常得以靈活訂定各種內容及條件,產生不同態樣的家族信託,若以信託存續期間區分,通常可將美國家族信託類型分成兩個大類,即:美國「非朝代信託」以及「朝代信託」。

非朝代信託主要是設立人為達成特定目的而設立的信託,通常信託目的一旦達成,受託人即進行信託資產的分配,分配結束後,信託即告消滅。典型的非朝代信託包括:生活或家庭信託(Living or Family Trust)、繞道規避或婚姻信託(By-pass or Marital Trust)、配偶終身使用信託(Spousal Lifetime Access Trust)、健康與教育信託(Health & Educational Trust)、保留年金信託(Grantor Retained Annuity Trust)、故意缺陷信託(Intentionally Defective Grantor Trust)、合格個人居住信託(Qualified Personal Residence Trust)、準公民信託(又稱合格國內信託,Qualified Domestic Trust)、隔代移轉稅信託(Generation-Skipping Trust)、不可撤銷人壽保險信託(Irrevocable Life Insurance Trust)等。

至於朝代信託則是一種長期、跨越多個世代的信託,其特點為其存續期間可能跨越多個世代,(例如在內華達州(Nevada)設立的朝代信託可存續長達360年,在德拉瓦州(Delaware)設立的信託甚至可以無限期存續;朝代信託最大的優點,在於財富由上一代轉到下一代時不會衍生財產的移轉稅;在架構上,朝代信託通常為不可撤銷信託,一旦成立後授予人就不能對資產有任何控制權或被允許修改信託條款;除此之外,為了讓設立人子孫受益又不會過分濫用財產,設立人可以在朝代信託中藉由分割(Division,將信託分割成不同子信託)、轉注(Decanting,將信託轉注到另一個信託)、遷移(Migration,替換受託公司),讓後代子孫在設立人百年後按各家系各自管理信託,便於長期的信託管理及傳承。

典型的朝代信託包括:複委信託(Delegated Trust)、指示型信託(Directed Trust),可撤銷信託(Revocable Trust)、不可撤銷信託(Irrevocable Trust)、固定信託(Fixed Trust)、裁量信託(Discretionary Trust)、防止揮霍信託(Spendthrift Trust)及永久信託(Perpetual Trust)。

高財富家庭在進行財富傳承時,通常會有遺囑、保險、信託等傳承工具可供選擇,但近百年來,歐美各大型家族還是選擇以信託做為主要的傳承工具,本章將詳細說明信託起源、不同信託種類與功能、為何要選擇在美國成立信託,以及境外信託對於稅負的影響,協助讀者就自身狀況來判斷應設立何種信託較為適合。

近百年來,歐美各大型家族多以信託選擇為傳承工具,信託制度至今已有千年以上的歷史。信託制度的起源最遠可追溯至中世紀十字軍東征,即在羅馬天主教教皇准許戰役,由西歐的封建領主和騎士對異教徒的國家,發動了持續近200年宗教戰爭(西元1096~1291年)期間,在那一時期,由於士兵遠征,生死未卜,於是將自己的財產甚至妻兒交給朋友來託管,此即為最早期的信託概念。

信託的核心理念,其實是一種「在無所有權的情況下,依然保有對資產的控制權」的概念。這不僅是一種財務策略,更是一種哲學思維——透過實踐這一概念,可以有效幫助家庭克服「富不過三代」的困境。無所有權的控制意味著,每個家庭成員都需接受這樣的觀念:「即便我不是某項資產的合法所有者,我仍然擁有該物的控制權。」這概念看似簡單,卻遠比想像中難以實踐,因為放棄對財產的所有權,對許多人而言是極大的心理挑戰。然而,一旦能夠做到,這將成為最有效的財富保值與傳承方式。這一點在現實情境中特別重要,尤其是許多年長的家庭成員鮮少在生前將大筆財富轉移給年輕一代,即便他們願意這麼做,家庭的資產負債表也可能因此大幅變動。一般而言,人們不願輕易放棄財產的所有權,但隨著時間推移,卻可以發現,大多數人願意放棄所有權,但不願意放棄對決策的控制權。

對失去控制權的恐懼深植人心,即便是高淨值人士在規劃財富傳承時,仍希望「從墳墓中控制」,以確保後代不會過著依賴且無生產力的生活。因此,所有長期財富保值的計劃都必須考慮控制權的問題,並找到積極應對的方法,而家族信託便可能就是最佳解方。「無所有權的控制」是成為卓越財富管家的關鍵,它的核心價值在於——讓個人能夠掌控財務命運,同時避免因直接擁有資產而導致家庭財富承受傳承稅(遺產稅)或其他法律風險。這正是歐美信託制度形成的核心理念。以下是針對美國、英國、日本、新加坡、臺灣與中國等六個地區的信託制度演進之簡要分析。

(一)美國信託制度的形成

美國的信託制度源自英國衡平法的繼受與演變,初期多為個人承辦執行遺囑及管理財產等事務,像是洛克菲勒家族(Rockefeller)、甘迺迪家族(Kennedy)、杜邦家族(Du Pont family)等。美國的信託公司最早出現在1822年,紐約州授予農業火災保險與貸款公司受託人牌照,核准保險公司經營信託業務。首家美國專業信託公司是紐約州的美國信託公司(U.S. Trust,該公司現為Bank of America Private Bank),於1853年在紐約州開始營運。美國屬於複數法域國家,各州基本上都有各自的信託法制,雖然目前已有36州採用美國統一信託法典(Uniform Trust Code)作為立法例,但加州、內華達州、德拉瓦州、南達科達州等仍未加入美國統一信託法典,因此其信託法規仍與其他州有些許差異。

美國傳統的信託慣例採用普通法系(Common Law),而普通法系下不允許個人藉由設立信託以避免債權人的追索,因此設立人不得設立自益信託(self-settled trust)來保護信託資產。如果個人設立了一個不可撤銷信託,並賦予受託人酌情分配給該個人及其配偶子女信託收益和本金,那麼依據普通法,該人的債權人還是可以通過法律手段獲得所有信託資產。

此一情況到了1997年開始轉變,1997年7月9日,德拉瓦州州長托馬斯‧R‧卡普爾(Thomas R. Carper)簽署了德拉瓦信託法案(Delaware Qualified Dispositions in Trust Act),其中的12 Del. Code§3570到§3576,明文規定了德拉瓦州允許設立資產保護信託(Asset Protection Trust, APT),自此,無論是德拉瓦州的居民或非居民,皆能依據該州州法來設立資產保護信託,來達到節省稅收、保護資產和實現財富傳承等目的。在德拉瓦州信託法案之下,當設立人設立資產保護信託並移入資產後,債權人有四年的時間可以對信託資產進行追索,一旦四年期間屆滿,該資產就會成為不受追索的標的,從而達到保護資產的效果。德拉瓦州就資產保護信託的追索設有些許例外,這些例外限於信託設立前已經起訴的侵權行為、設立人的配偶追索贍養費,或是子女追索扶養費,例外允許從信託資產給付損害賠償、贍養費或扶養費。自此以後,其他州開始群起效仿,爭相立法,到2017年止,美國允許設立資產保護信託的州已有阿拉斯加、科羅拉多、夏威夷、密西西比、密蘇里、內華達、新罕布什爾、俄亥俄、俄克拉荷馬、羅德島、南達科他、田納西、猶他、弗吉尼亞和懷俄明等等。

有鑑於德拉瓦州的成功,內華達州在1999年也跟進允許設立人成立資產保護信託(Nevada Asset Protection Trust, NAPT),在此之後,內華達州議會採漸進式通過資產保護和信託法,完整化該州的資產保護信託規範。NAPT的主要規範在內華達州的法律章程第166章,相較於德拉瓦州的資產保護信託需要經過4年的司法程序檢驗(追索時效),內華達州法下的追索時效更短,內華達州信託法規定信託設立人若在內華達州成立資產保護信託,將各種動產與不動產例如房地產、銀行存款、股票、債券、珠寶、汽車等資產轉入NAPT,在轉入的兩年內,這些資產將繼續面臨債權人的追討和司法判決審查,然而在滿兩年之後,轉入的資產就會受到法律保護而不受第三方債權人的追索1。美國各州對於資產保護信託的追索時效有不同的規定,對這個期限的規定也不同,很多州規定資產要存放4年或6年以上,或債權人發現這些資產後的一年內,兩者中較晚的時間點,目前在全美國50個州中,以下列四個州依序提供最有利的資產保護法:內華達州、阿拉斯加州、南達可塔州和德拉瓦州。

1 Taylor, Chris (2015, June 17). 70% of Rich Families Lose Their Wealth by the Second Generation. Money. https://money.com/rich-families-lose-wealth/

在美國成立信託,若信託下面再成立「有限責任公司」(Limited Liability Company, LLC),並透過LLC進行投資,將可進一步強化信託保護資產的特性,這是因為當信託成為LLC的出資股東後,若外部債權人對於信託提出索賠的訴訟,即便成功,也會因為法院對於LLC股東的「扣押償債令保護」(Charging Order Protection),在索賠的時點和管道上受到限制。

所謂「扣押償債令」(Charging Order),具體而言,是指若LLC的成員(member,也就是信託)在外有欠債,當成員被債權人起訴並被法院判決要還款給債權人時,法院會命LLC將本來要支付給成員(信託)的分配直接支付給成員(信託)的債權人,此一命令即為扣押償債令。當法院核發扣押償債令後,債權人無法強迫LLC進行分配,只能被動地等待LLC進行分配;此外,債權人也不會因為扣押償債令,進而取得對於LLC的權益或控制權,因為債權人無法獲得LLC分配的指揮權(因為LLC仍被信託所控制)債權人通常無法得知其債權到底何時可以完全得到清償,因此即便債權人獲得對於信託財產的勝訴判決,也只能接受庭外和解或放棄追款2。目前在內華達州或德拉瓦州所成立的信託通常為指示型信託(Directed Trust),也就是說採用此種信託搭配LLC的架構,可為高財富家庭提供信託和遺產規劃過程中所需的靈活性和自由度,在本書後續內文中介紹美國信託時將仔細說明此架構規劃模式。

2 LVHome.com,內州資產保護條款全美最有利,2014.10.14,http://www.lvhome.com/cn/NewsDetails.aspx?id=498。

自立法原則來看,美國的信託與英國一樣,是源自於是用益權制度(Usufruct)及法院判決累計而來,透過法院判決承認所有權分為「法律上的所有權」及「實質上的所有權」伴隨著衡平制度落實於判例中而被接受。在殖民地時代,信託的概念已經普遍受到承認。美國對信託的發展最大的貢獻,則是採納了公司受託人制度。英國與美國的信託法並不盡相同,更確切的說,其信託的基本內容雖然是相通的,但信託的個別效果上則有差異,其最大的區別在於,美國型的信託偏重於設立人的意思;而英國型的信託則首重受託人的權利。

此外,在2004年8月「美國統一州法律委員會(National Conference of Commissioners on Uniform State Laws, NCCUSL)」,首次嘗試將「普通法(Common Law)」(又稱英美法系)稱為「統一信託法典(Uniform Trust Code, UTC)」,到目前已成為整編「第三版信託法(Restatement of the Law Third, Trusts)」及「統一謹慎投資人法(Uniform Prudent Investor Act)」。截至2021年7月5日,已有哥倫比亞特區與36個州頒布了統一信託法典版本(阿拉巴馬州、亞利桑那州、阿肯色州、科羅拉多州、康涅狄格州、佛羅里達州、夏威夷州、伊利諾伊州、堪薩斯州、肯塔基州、緬因州、馬里蘭州、馬薩諸塞州、密歇根州、明尼蘇達州、密西西比州、密蘇里州、蒙大拿州、內布拉斯加州、新澤西州、新罕布什爾州、新墨西哥州、北卡羅來納州、北達科他州、俄亥俄州、俄勒岡州、賓夕法尼亞州、南卡羅來納州、南達科他州、田納西州、猶他州、佛蒙特州、弗吉尼亞州、西弗吉尼亞州、威斯康星州和懷俄明州)。目前紐約也已提議立法採用UTC。在美國信託法庭通常亦會參考統一信託法進行判決,但截至目前美國內華達州、阿拉斯加州和德拉瓦州並未立法採用美國統一信託法,主要原因是統一信託法原則上比較保障信託債權人或經濟弱勢離婚配偶的權益,對於信託設立人、受益人較缺乏保障,所以一般家族若要成立朝代信託通常還是會選擇在內華達州、阿拉斯加州和德拉瓦州等州成立。

(二)英國信託制度的形成

近代信託法理的形成源自於英國,最主要是由土地用益的制度演變而來;因早期英國人民為迴避封建社會嚴苛的稅負,以及土地處分所遭受的限制,逐漸發展形成「為他人利益管理財產」為主要概念的服務,在歷經多年法院判例的逐漸累積下,形成目前的信託法理。因為在英國的信託業務起源於民事信託,故此主要以個人信託業務為主;法人信託業務為輔。

近數十年來,由於避稅與財富傳承的需求殷切,在英屬的一些屬地,或後來成為獨立的小國地區,紛紛頒布信託法,又因為這些地方的課稅與法治獨立於英國,遂逐漸形成專為信託提供服務的專業地區,例如:英國附近的澤西島、根西島、馬恩島;加勒比海地區的百慕達、巴哈馬、開曼、維京群島以及環太平洋堡礁的瓦努阿圖、諾魯、科克群島、東加、薩摩亞等相關國家與地區,均有提供信託相關服務。

(三)日本信託制度的形成

日本應該是亞洲最早有信託制度的國家,最早始於明治後期(西元1905年),這時期的信託,主要是為產業調度資金的附擔保公司債而成立信託,並因應此信託目的而訂定「附擔保公司債信託法」,可謂日本成文法上最早制定的信託制度;之後為求投資人的保護,於1921年制定全面性規範信託實體法規「信託法」,並於1922年制定「信託業法」,其比較符合現代意義的信託制度與信託業務。

但日本初期所制定的信託法,主要是針對信託公司的管理,偏重商事信託並無現行一般的民事信託,主要規範信託業者,對於受託人加諸較多限制(例如信託業可受託管理的財產僅限於金錢、有價證券、金錢債權、動產、土地及地上權等六種),經過逾八十年,新信託法在2006年3月13日,由日本國會提出並經過決議、公布,並於2007年9月30日開始施行,日本新信託法基於四大方向:(1)衡平受託人的責任;(2) 以契約自由為原則;(3) 強化受益人的權利保護;及(4) 信託種類的多樣性及靈活性等。大篇幅地以當事人契約自由取代強制規定,並允許契約當事人得以信託行為定其相關法律關係,而得以創設了各式各樣不同的信託類型,內容包括:自益信託、限定責任信託、發行受益證券信託、擔保權信託、目的信託、代替遺囑信託、受益人連續信託、公益信託、智慧財產權信託、事業信託等。

(四)新加坡信託制度的形成

新加坡有關信託的法制,主要也是根基於英國的「普通法」體系(此係相對於歐陸法系注重成文法不同,最初也是以判例形成法律體系的方式構築而成)及信託原則,隨後並進一步加強、發展信託法制架構,以適應現代需求及符合國際監理與法令遵循標準。新加坡在2006年修正《信託公司法》,使其更符合現代信託法律。新加坡的信託業由新加坡金融管局(Monetary Authority of Singapore)監管,目前新加坡約有90間可從事信託業務的機構(包括25間銀行和65間具有獨立牌照的信託公司);信託公司須接受新加坡金融管理局依信託公司法密切監管並取得執照,並遵守金融管理局發布與信託公司法相關的規則、指令與通知。新加坡有關信託的法規包括民法、受託人法(Trustees Act)、信託公司法(Trust Companies Act)及營業信託法(Business Trusts Act)。

新加坡的信託制度繼受自英國普通法的法律制度(Common Law System),其法律的所有權人和受益人兩者間有清楚的規範區別,所有權人可以創建不同類型的信託(撤銷或不可撤銷信託),不用基於資產所在地或委託人住所地的限制,並且委託人及受託人等有各自一定的執行權能及權利,但受託人有法定的受託責任及限制,而該信託的期限不能超過100年,設立信託者必須是21歲以上的成年人、自然人或法人、有行為能力、無破產或無力償債者。

(五)臺灣信託制度的形成

臺灣《信託法》在正式立法前,即有依據民法相關規定引入使用,除民法外,其他信託規範大多由司法判例、判決及零星法令所構成。為配合經濟發展及開放投資信託之需,茲參考日本及韓國的信託法並參酌美國的《統一信託法典》(Uniform Trust Code, UTC)、《美國法律整編第二版信託法》3,正式提出信託法的法律經臺灣立法院通過,於1996年1月26日公布施行,確定信託財產特性及設立人、受託人以及受益人的權利義務關係;而信託業法則於2000年7月19日公布日施行,明訂信託業經營規範及監督機制;臺灣《信託法》共分為九章,合計86個條文,規範信託的形式、成立、效力、信託財產、受益人的權利、受託人的權利、義務、職務與責任、信託監察人、信託的監督、信託關係的消滅及公益信託等事項。4

3 《美國法律整編第二版信託法》(Restatement of the Law, Second: Trust),https://en.wikipedia.org/wiki/Restatements_of_the_Law。

4 劉昇昌,2006,以公益信託從事非營利事業之探討,https://nccur.lib.nccu.edu.tw/bitstream/140.119/35362/7/93200207.pdf。

臺灣信託法規定,設立人於設立信託時可保留若干權利,設立人有相當彈性去約定信託條款,目前並無像美國信託法中可制訂可撤銷及不可撤銷的信託;在臺灣成立信託,除非成立本金與孳息均為他益的信託,否則還是要適用臺灣民法特留分,以及設立人的繼承人的繼承順位的規定。當信託契約明定信託收益的全部或一部分的受益人為非設立人者,視為設立人將享有信託收益的權利贈與該受益人,依法規定,課徵贈與稅。如因遺囑成立的信託,於遺囑人死亡時,其信託財產應依遺產及贈與稅法規定,課徵遺產稅,依所得稅法第三之二條第一項規定,設立人為營利事業的信託契約,信託成立時,如明定信託收益的全部或一部分的受益人為非設立人者,該受益人應將享有信託收益的權利價值,應併入成立年度的所得額,依所得稅法規定課徵所得稅。

(六)中國信託制度的形成

中國信託的發展,有考古學者認為在西元五到六世紀,約在東漢末年到南北朝時間開始至三國結束後,中國歷史進入一個百餘年的發展期,社會財富在這一個和平期間積蓄到一個高度,並且佛教在那時非常盛行。後來的南北戰亂使得剛進入中國的佛教寺廟成為躲避戰火的避風港,有錢富人將金銀財寶交給僧人代為保管。這樣不僅託付資產還代理財富的需求,一路發展到唐朝,隨著經濟水準的發展使得財富託管這一形式,受到上流人士的普遍認同並出現很大的進展。

到了唐朝,大型都市的出現逐漸形成,這些新型大都市都肩負著強大的商業貿易用途,因此在貨物買賣與巨賈富商的錢財保管需求大增。在當時稱為「僦櫃(又稱僦匱)」,一種在當時作為寄存貴重物品或是保管金錢的寄存業,也應運而生。僦櫃後發展為典當值錢的質庫,而剛剛形成的信託概念則受重農輕商的思想影響下,在封建王朝中消聲滅跡,直到二十世紀初西方與日本對信託的概念才重回中國人的視野。

1913年日本人在大連設立的「大連取引所信託株式會社」一般被認為是近代信託最早的初始,而後美國人在上海開辦的普益信託公司,一直到1917年才有中國人獨立經營的金融信託出現,是為上海商業儲蓄銀行成立的保管部,最早是出租保管箱讓客戶存放貴重物品。1922年上海商業儲蓄銀行將保管部更名為信託部並開辦客戶信託存款業務。1979年10月時中國銀行成立信託諮詢部,中國信託在近代開始展開,業務種類最早為委託放款,後增加信託貨款、投資性貸款、財產信託等。所以我們可以預見的是,之後恢復信託業後所成立的信託公司便已經走上了銀行業務為主、金融實業為輔的經營作法,而後信託發展的情況便以此為主軸。

另外,中國於2001年4月28日在第九屆全國人民代表大會通過《中華人民共和國信託法》,並於同年10月1日起施行,將信託法正式納入了中國法律體系。中國大部分信託內容均吸取自英美日韓四國信託法;但其中部分規定是依中國社會主義市場經濟特色所制定,算是較具有中國特色的信託法律,另外中國於同時間也發布《信託投資公司管理辦法》、《信託投資公司資金信託管理暫行辦法》,又稱為「一法兩規」。以此建立了目前中國信託業的架構,截至目前中國信託業務屬於特許業務。

2001年發布的信託法中,其實可以看出在法規上來說,信託已經有相關法律支援可以達到資產傳承的效果。條文中第十五條描述委託人不是唯一受益人的信託存續,信託財產不作為其遺產或者清算財產。如果在信託法中的定義下,在第二條本法所稱「信託」,是指委託人基於對受託人的信任,將其財產權委託給受託人,由受託人按委託人的意願以自己的名義,為受益人的利益或者特定目的,進行管理或者處分的行為。委託人實質可以在法律層面上將資產與自己剝離,由受託人為名義持有人,並承擔財務管理責任同時分配給受益人。這種信託模式在風險保護、財產保密、資產的管理與傳承上已經有了信託應該要有的樣態。

信託法第五十二條中則規定信託不因委託人或者受託人的死亡、喪失民事行為能力、依法解散、被依法撤銷或者被宣告破產而終止,也不因受託人的辭任而終止。所以除非在信託當中另外有規定外,基本上已經保證了信託的存續性。然而當前信託登記制度尚未明朗,在還不能確定的情況底下,依然還是有很多種類的資產無法裝入信託,使得信託徒有其名。

所有權與收益權的分離性,信託財產的獨立性,信託管理的連續性最後到信託責任的有限性都已經有了相互的關係。與國際信託業主流的「實物信託」不同的另一個分野,「金融信託」是中國內地最主要的形式,如前所述內容不同,世界最早出現的信託是「土地信託」,而現代信託業中把土地在內的房產、地產等稱為「不動產信託」。而與實物信託的範疇有所區別,並各自發展。

在此認為簽訂信託合約,在其有效期內將所有權轉移給受託人,而在信託合約中委託形式將支配權授予代理人有限的權力。但是目前在中國,各信託公司所推出的家族信託依然還是強調收益對比,表明其信託概念雖在正確的道路上發展,實際上仍然跟其他地方討論的家族信託有所不同。

信託在中國即便法律上已經給予國外信託的樣態,但最後指向的依然多是資產管理、財務投資的形式;一般中國地區的信託以「現金」為主要託管標的,主要原因不外乎是現金資產流動性好、操作簡便、運用靈活;現金資產可以通過投資理財產生直接增值,為服務者帶來較高的回報;現金資產可以繞開信託登記的限制,進出自由;另外現金資產還可以免除「非現金資產」帶來的經營管理和保管的麻煩。

至於股權、不動產目前在中國尚不能作為信託財產委託,最近幾年,中國內地的信託學者也對中國目前信託法與信託制度提出不同看法:

1. 2019年6月12日,江平博士(《信託法》起草小組組長)在家族企業雜誌發表文章,他認為,目前我們的信託制度,在商業信託方面發展很充分了,而在民事信託、慈善信託領域發展得還是遠遠不夠,在民事信託和慈善信託、公益信託方面,我們還有很多發展的餘地,當然目前也存在一些困難和限制。

第一個問題就是信託稅制。因為我們制定信託法的時候沒有同時制定稅法和相應的配套措施。從這個角度來說,信託是有法可依了,但是相應的稅制在法律上還是空白,這是一個很大的欠缺。如果沒有稅收制度,信託制度是無法完善的。所以這個問題必須要認真地解決。

第二個問題是信託財產的登記制度。《信託法》規定了,法律規定必須登記的財產在設立信託時應當登記,但是《信託法》又沒有規定哪些應當登記,現在這是完全模糊的地帶。

這兩方面制度的完善,對於我們發展信託制度以及民事制度是非常關鍵的。

2. 2019年6月13日,《信託法》起草執筆人,中國慈善聯合會慈善信託委員會主任委員蔡概還博士在「家族企業雜誌」發表文章,指出《信託法》尚需修改的部分:

第一,關於信託的定義和表述

第二,應該增加營業受託相關的內容

第三,關於信託登記

第四,關於信託管理人制度

第五,關於信託稅收問題

第六,設立信託的財產要求

3. 2020年3月25日,《信託法》起草組成員,清華大學法學院金融與法律研究中心主任周小明博士在《清華金融評論》發表文章,他建議健全信託實施的配套制度:

一是信託財產轉移制度沒有得到執行。

二是信託登記缺乏操作制度。

三是信託稅制的缺失。

4. 2019年3月29日,中國人民大學信託與基金研究所執行所長邢成教授在《當代金融家》發表文章,他呼籲,在「大信託」背景下,現行的《信託法》作為行業基本法,已不能滿足信託業的快速發展與監管的要求,「大信託」時代迫切需要《信託業法》的制定和出臺。

5.在2021年全國兩會上,全國人大代表,中國人民銀行南昌中心支行原行長張智富建議儘快將修訂信託法列入日程,修改完善信託財產登記的相關規定,依法制定信託財產登記相關細則,明確信託財產登記的主體、內容、程序、效力等核心內容,實現信託財產登記制度的規範化和系統化,推動信託制度基礎設施的完善。

6.在2021年全國兩會上,全國人大代表中國銀保監會信託監管部主任賴秀福建議建立符合我國特點的信託稅制。2019年她提出,《信託法》的部分條款已相對滯後,不能適應信託業快速發展的趨勢,建議全國人大儘快啟動《信託法》的修訂工作。

7.在2021年全國兩會上,全國政協委員,證監會原主席肖鋼建議儘快修訂信託法,建立家族信託制度。

8. 2020年11月20日,中國民生信託董事長張喜芳在《財經雜誌》中發表文章,談到信託制度不完善體現在信託主體責任模糊,保密制度衝突,隔離功能弱有效,信託財產登記制度缺失,稅收制度盲區,以及信託判例稀少。對於信託關係下財產所有權是否實現從委託人到受託人的轉移,國內法律專家至今存在較大爭議,也正因如此,國內不少高淨值人士認為國內家族信託難以從法律上真正實現資產的隔離保護功能。

9. 2020年2月24日,清華大學五道口金融學院全球家族企業研究中心主任高皓在《財富管理》雜誌發表文章,文中提到就目前而言,中國在民企傳承中存在明顯的制度障礙,包括《信託法》《慈善法》立法缺陷、產權登記缺失,稅負過高等難點問題,導致上市公司股票,非上市公司股權以及不動產很難成為家族信託、慈善信託或慈善基金會的財產,從而無法實現民企傳承功能。由於財產的歸屬不明確,獨立性不足,很難真正實現產權保護、傳承等企業家最為關心的核心功能,企業家在無奈的情況下只能在海外設立家族信託等架構。

10. 2019年3月14日,北京安傑律師事務所合夥人趙苗律師在描繪財富研究院發表文章,特別提醒,家族信託涉稅還沒有專門的規定和文件,遊戲規則都還沒有,斷章取義大肆宣傳信託的稅務籌劃,很容易搬起石頭砸自己的腳。例如,財產放入信託具有遞延納稅的效果,只有在分配給受益人的時候才徵稅,這種斷章取義看似有道理,其實誤導客戶的宣傳更可怕。

西方主要發達國家皆有完善的信託徵稅制度,成熟的實踐,我們目前尚在摸索。對從業者而言,在宣傳階段說家族信託具備很多功能情有可原,但是到落地執行文件撰寫階段,再省略前提,脫離相關的大背景和制度,把條件全部閹割掉,只賣皮囊,勢必給自己埋下隱患,也會把客戶帶入火坑!

根據中信登資料,截至2021年末,家族信託存續規模已達3,494.81億元;2022年1月,家族信託規模新增128.99億元,較上月增長33.54%,創近一年內新高。國內開展家族信託業務的信託公司也從2013年的6家大幅提升至2021年的近60家。然而,相對於國內龐大的財富存量,境內家族信託發展仍有較大空間。筆者認為,離岸家族信託發展值得國內家族信託借鑒的有以下幾點:

第一,成熟的法律、稅收等制度環境是家族信託發展的根基。離岸地健全的法律制度、對所有權清晰的界定、友好的稅收環境,是吸引全球高淨值家族的重要原因。我國早在2001年就制定了《信託法》,並逐漸形成一法三規的制度框架,但二十多年來經濟、社會環境發生了巨大變化,相關法律制度難以適應家族信託業務的發展,亟需在法律機制、稅收機制、登記制度等方面進行完善和優化。例如,當前對於信託財產的轉移徵稅採取「視同交易」的原則,使得信託財產在轉移過程中存在重複徵稅、稅收負擔重的問題,不動產、股權類資產難以裝入家族信託。此外,國內目前只有信託產品的登記,對於各類信託財產(如不動產、上市股權等)缺乏相應的登記機構,信託財產登記制度有待健全等。

第二,持續的市場創新與演化是家族信託保持生命力的源泉。離岸地家族信託相關制度以及豐富的產品供給不是一步到位的,而是通過市場的長期演化和持續的創新才能保持旺盛的生命力。主要在以下三方面:一是制衡機制的完善,如保護人角色的設立,特別是在自由裁量信託中由於受託人擁有較大的權利,家族信託產品設計時通過保護人形成對受託人的制衡。二是圍繞設立人需求進行靈活的產品設計,如SPV構建可根據設立人需求及各離岸法律稅收環境量身定制,再如部分離岸地創新性地設立了VISTA、STAR信託制度來解決特殊場景的問題。三是市場參與主體的多元化,如受託人除持牌信託公司外,還有私人信託公司。鑒此,建議國內市場主體加大創新力度,提升產品設計能力,豐富家族信託供給品種,來滿足各類家族企業及超高淨值人群的需求。

第三,管理能力與服務能力的提升是家族信託的核心競爭力。除了制度優勢外,離岸地吸引高淨值人士的因素還在於,一方面海外受託機構較強的資產配置能力能夠滿足高淨值人士財富管理的增值保值需求;另一方面經過長期發展,受託機構在家族傳承、公益慈善等多方面的服務能力,給設立人提供較為多樣化、全面的服務。相較於海外家族信託,國內家族信託受託機構在管理能力和服務能力方面均有很大的提升空間,建議豐富產品線,提升資產管理能力,同時在金融服務外,圍繞高淨值人士需求,提供多元化的增值服務。5

5 https://finance.sina.cn/2022-05-23/detail-imizirau4243490.d.html?from=wap

整體而言,中國當前的信託制度仍不完善,只能做理財信託,尚無法實現真正的家族信託。

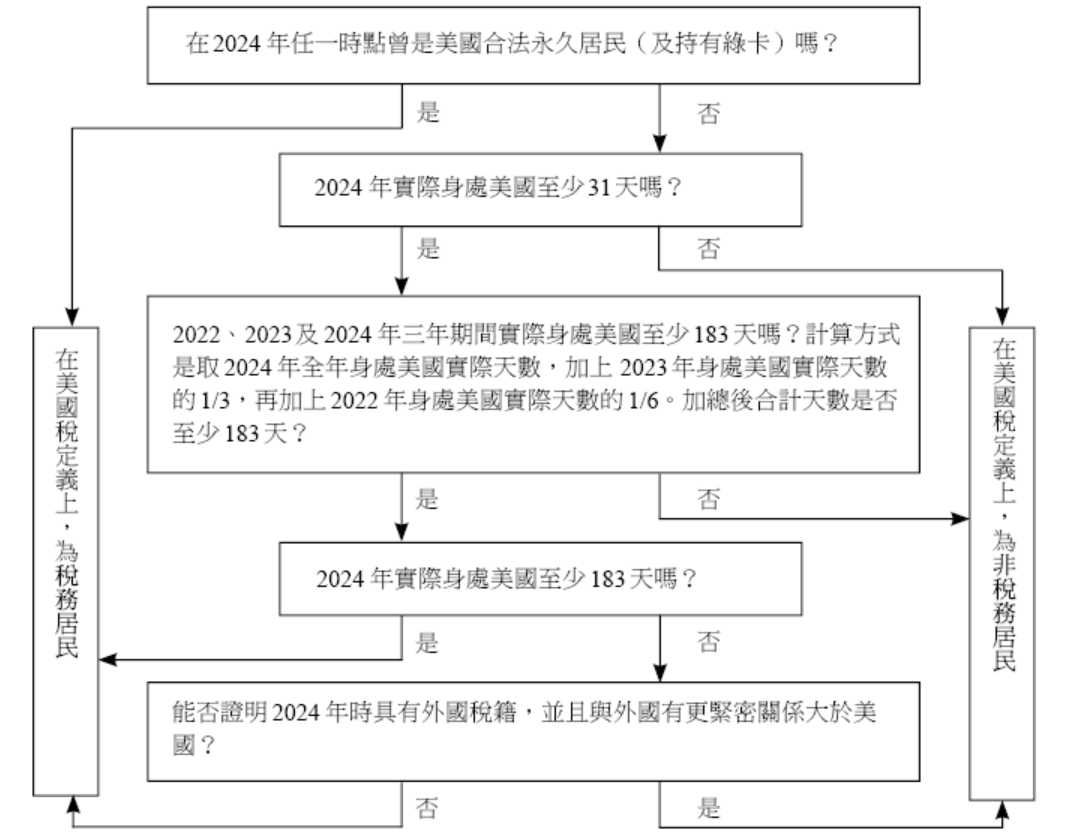

7 IRC § 7701(b)(1)(A)(iii): First year election: Such individual makes the election provided in paragraph (4).

IRC § 7701(b)(2)(B): Last year of residency

An alien individual shall not be treated as a resident of the United States during a portion of any calendar year if—

(i)such portion is after the last day in such calendar year on which the individual was present in the United States (or, in the case of an individual described in paragraph (1)(A)(i), the last day on which he was so described),

(ii)during such portion the individual has a closer connection to a foreign country than to the United States, and

(iii)the individual is not a resident of the United States at any time during the next calendar year.

8 IRC § 7701(b)(1)(A)(4)

9 IRC § 7701(b)(2)(B)

10 IRC §7701(b)(3)(A)

11 Internal Revenue Manual (IRM) 25.18.1.3.1Domicile is the place where a person has his or her true, fixed, permanent home and principal establishment and to which, whenever he is absent, he has the intention of returning.

12 Bank of New York & Trust Co. v. Commissioner [Dec. 6453], 21 B.T.A. 197, 203 (1930).

13 Mitchell v. United States, 88 U.S. (21 Wall.) 350, 353 (1874); Estate of Nienhuvs v. Commissioner [Dec. 18,734], 17 T.C. 1149, 1159 (1952).

14 Weis v. Commissioner [Dec. 8526], 30 B.T.A. 478, 487 (1934).

15 Williamson v. Osenton (1914).

16 Estate of Khan v. Commissioner, 75 T.C.M. 1597 (1998).

17 26 CFR § 301.7701-7 - Trusts - domestic and foreign.

18 IRC §7701(a)(30)

19 26 USC § 7701(a)(30)

20 IRC§7701(b)(3)(A)「實質居留測試」之相關條件,請參見本章於「三、美國本地與境外信託區別」之說明。

21 依據Treas.Reg.§20.0-1(b)(1)以及Treas. Reg. §25.2501-(1)(b)之規定,依照遺產稅和贈與稅目的之美國居民是指永久居所(Primary Residence)或住所(Domicile)在美國者,亦即其住在美國且目前沒有明確的離開意圖,依其實際之事實和情況個案判斷。

22 IRC§674

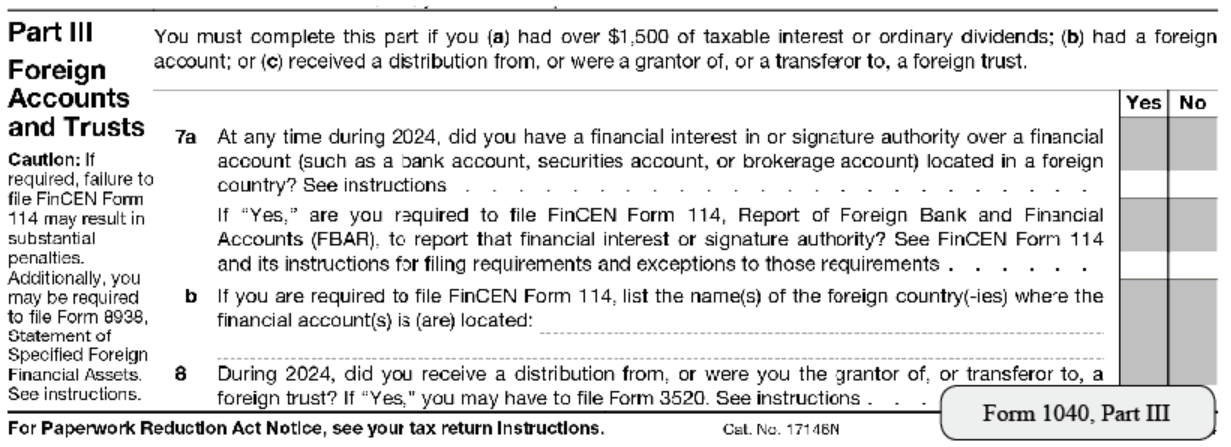

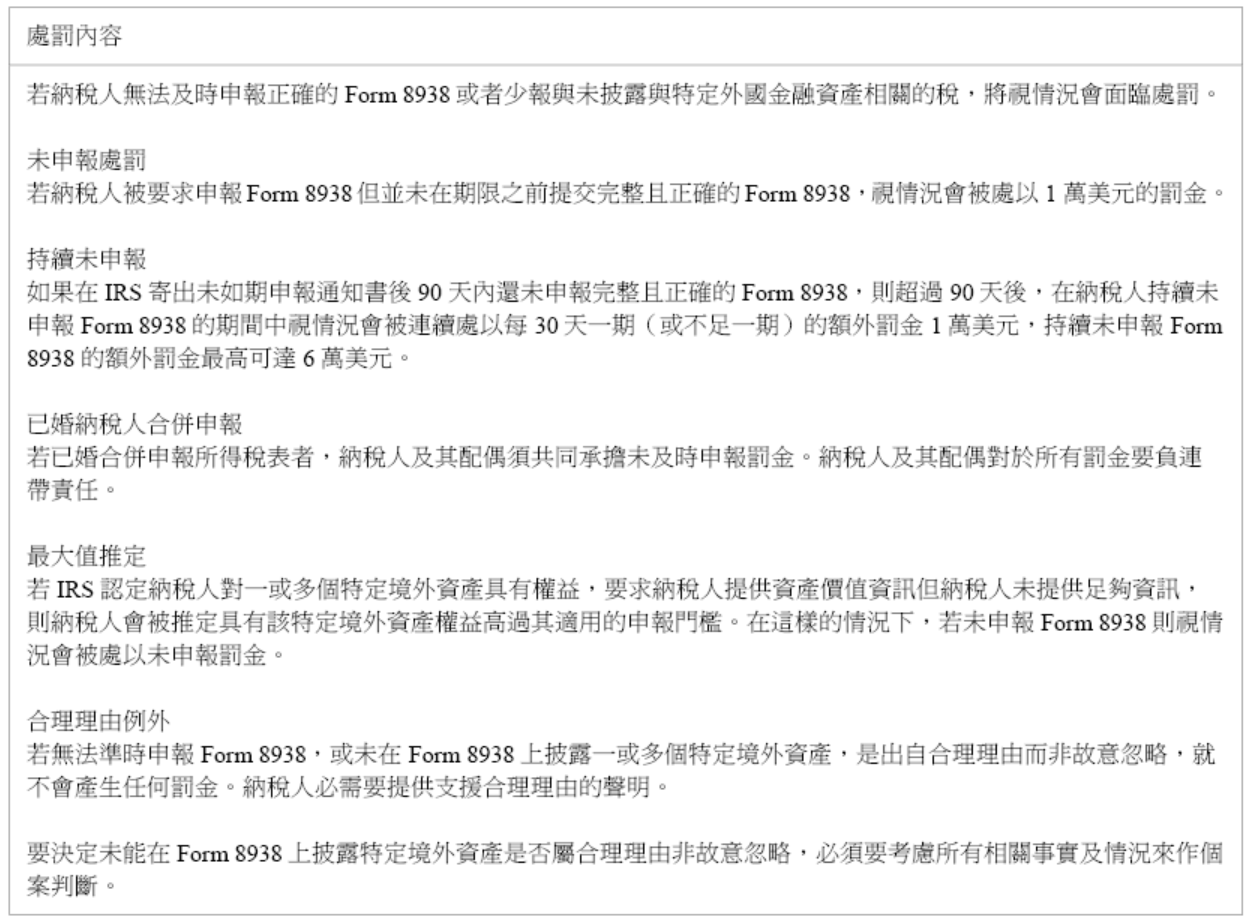

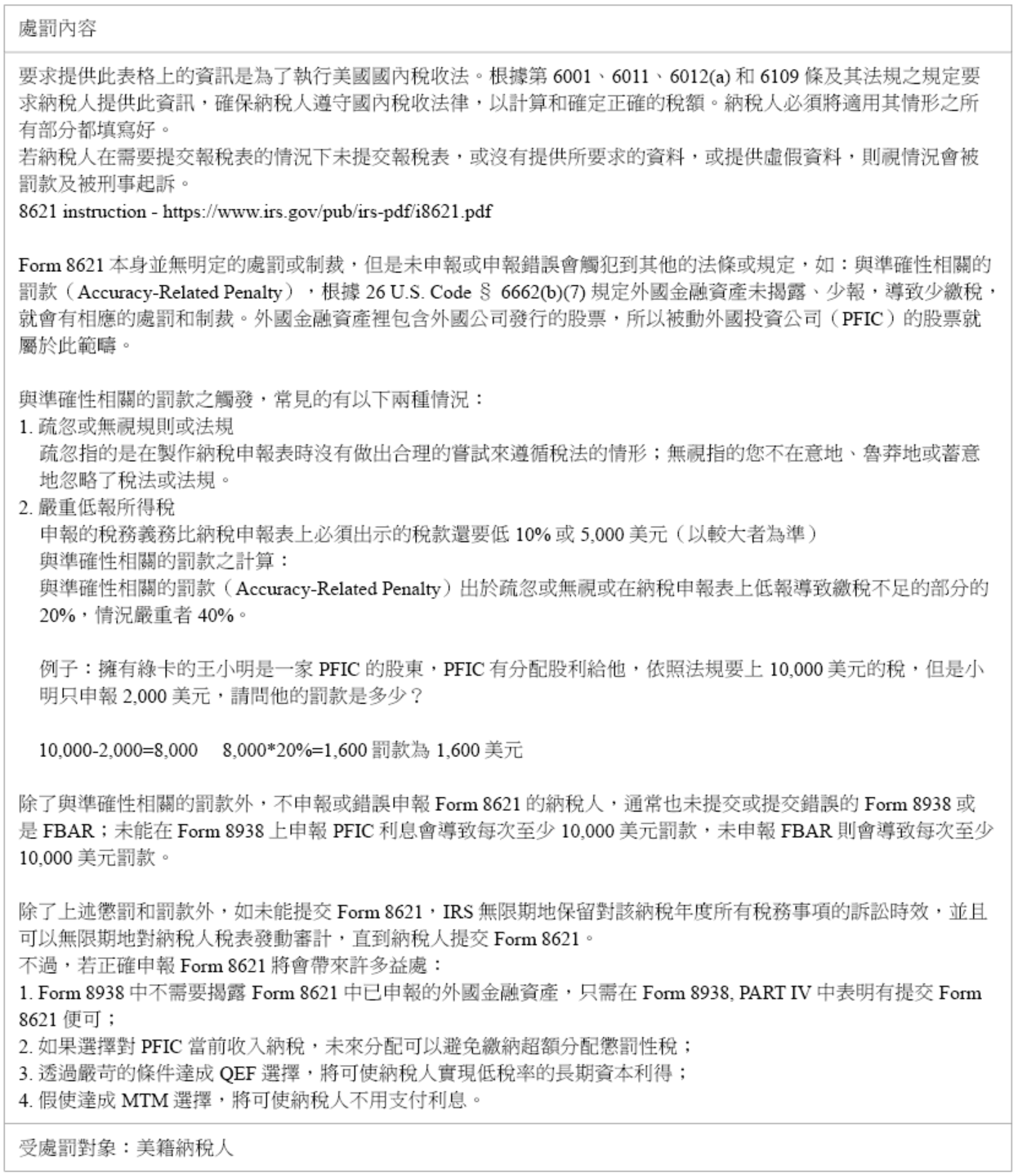

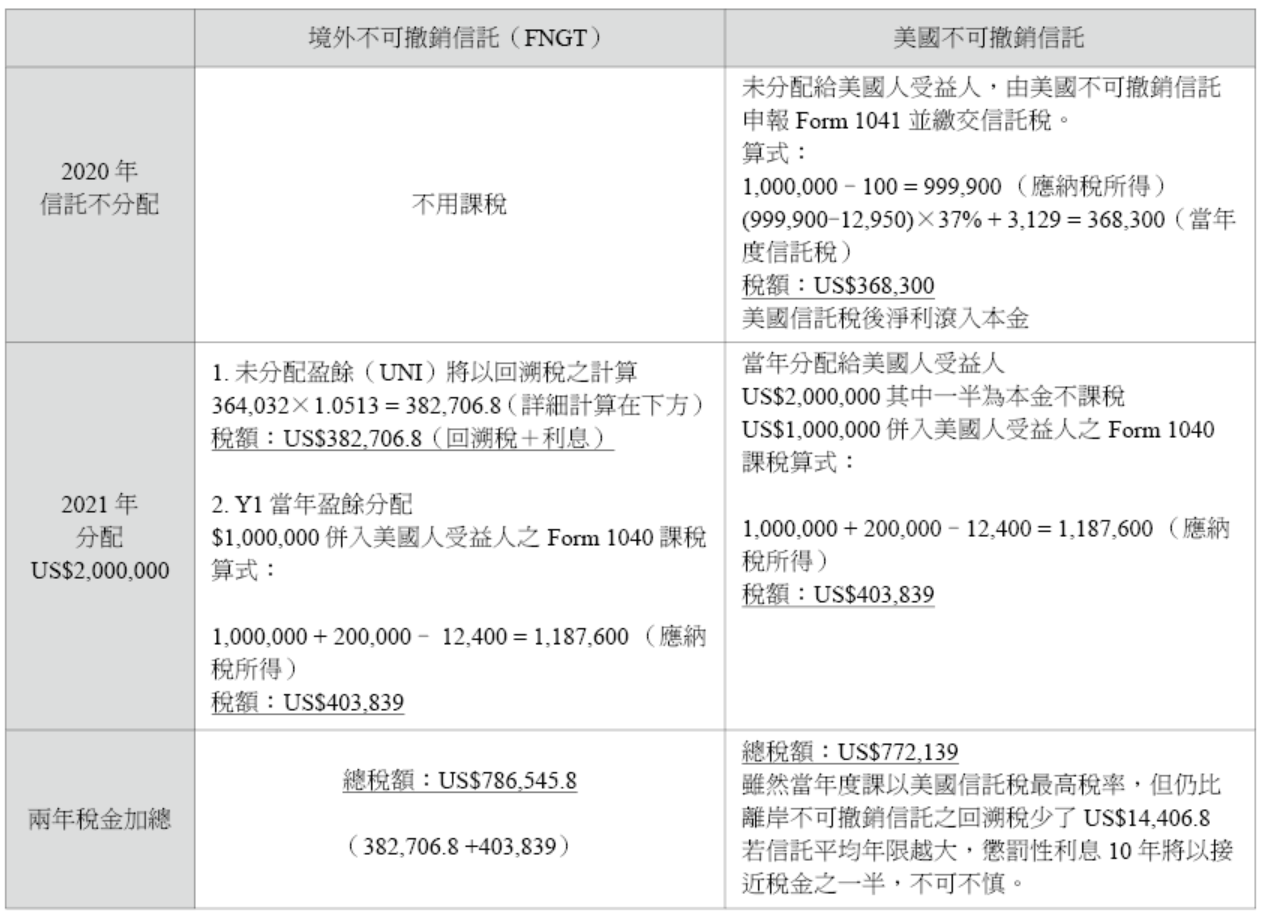

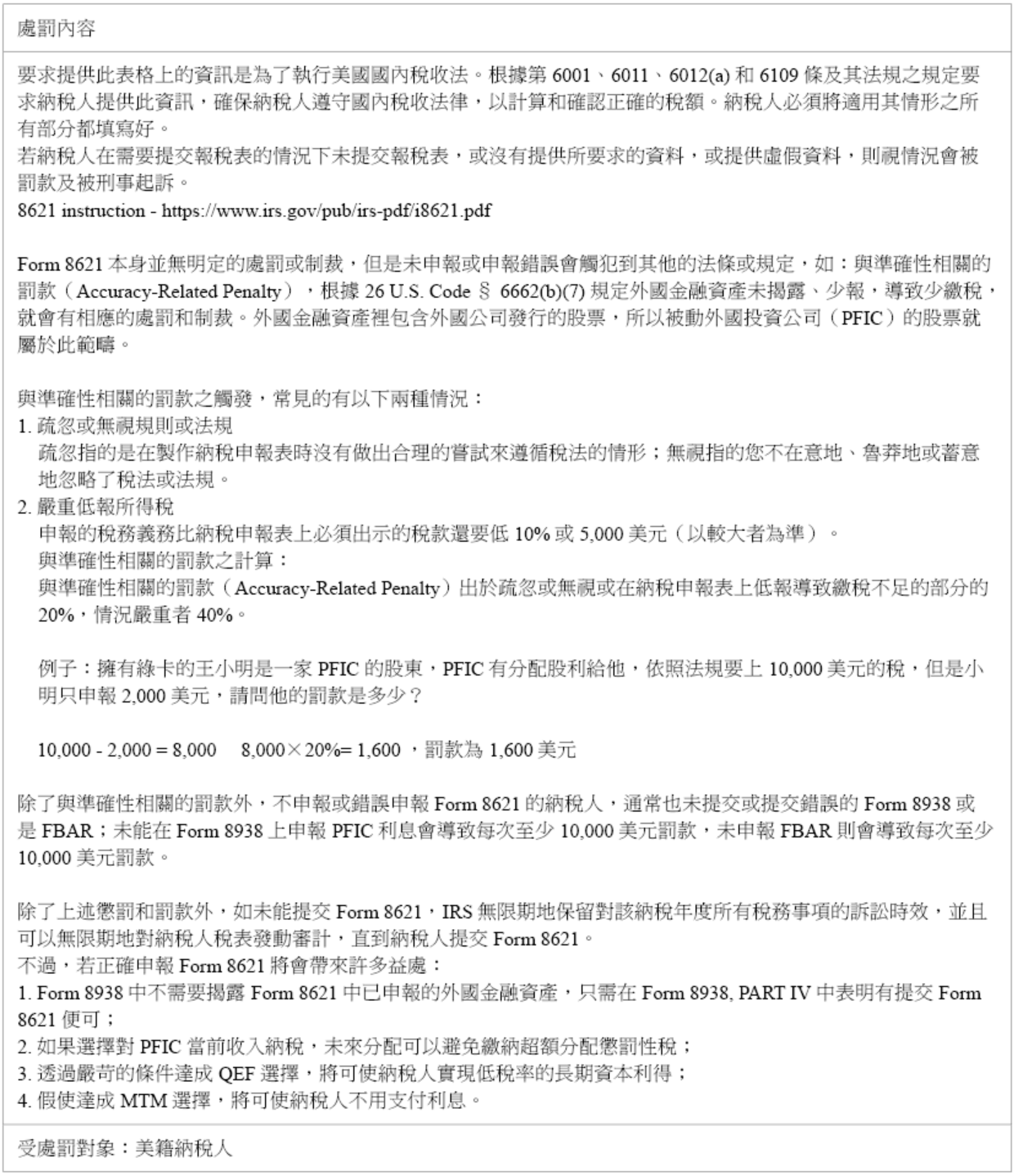

稅表:8621表(Passive Foreign Investment Companies)

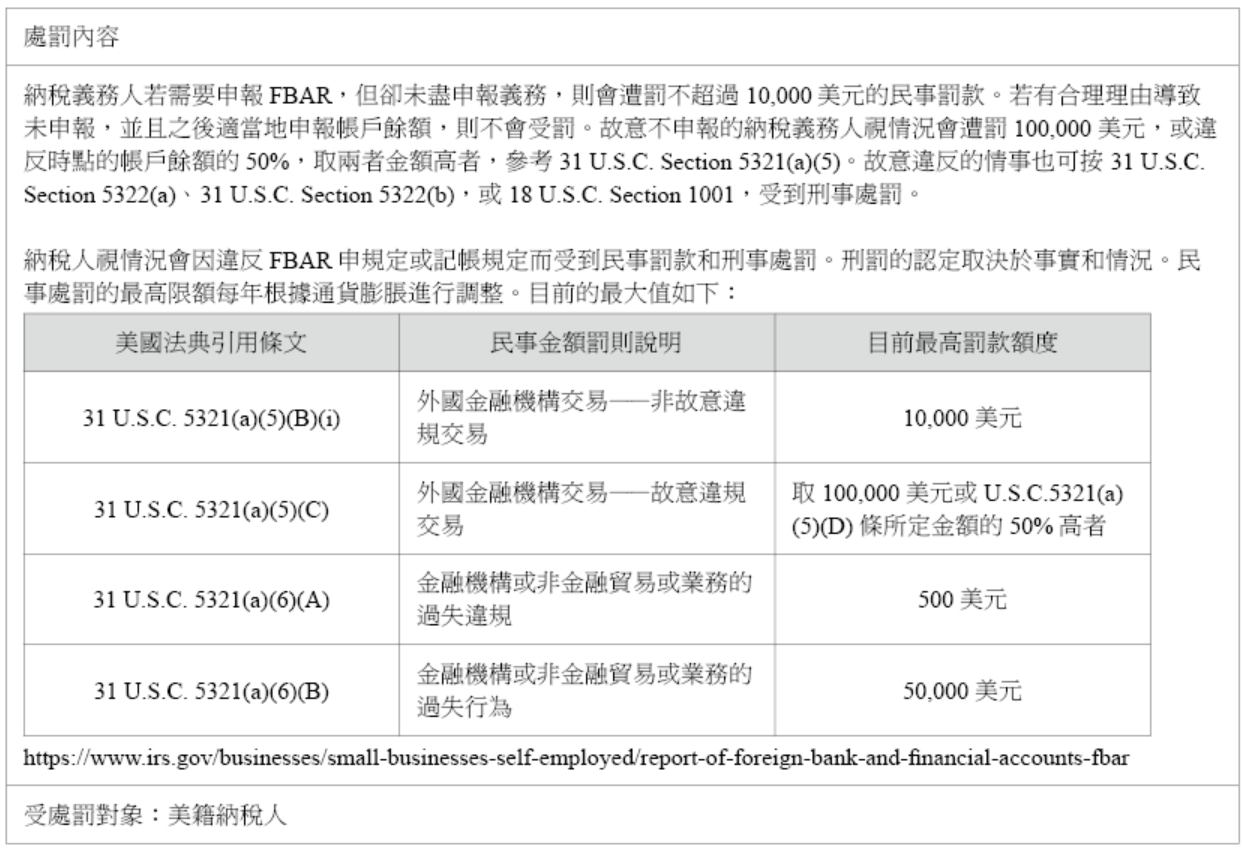

稅表:FBAR

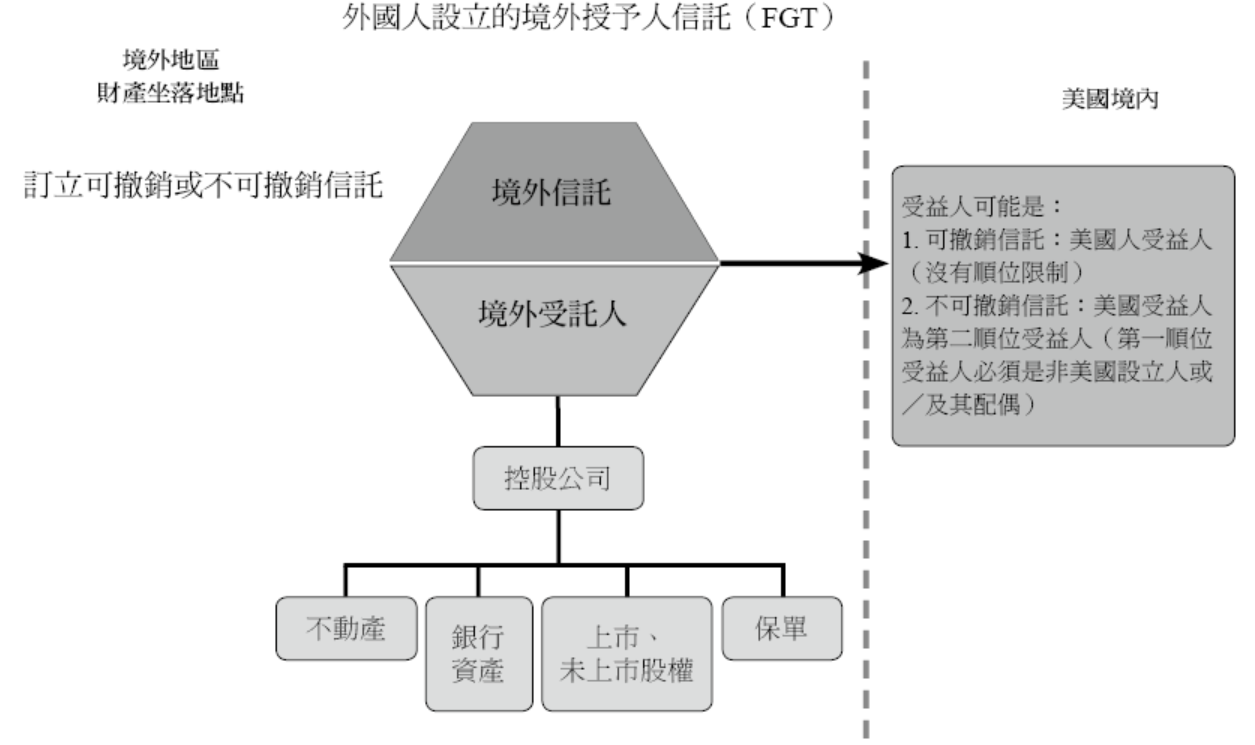

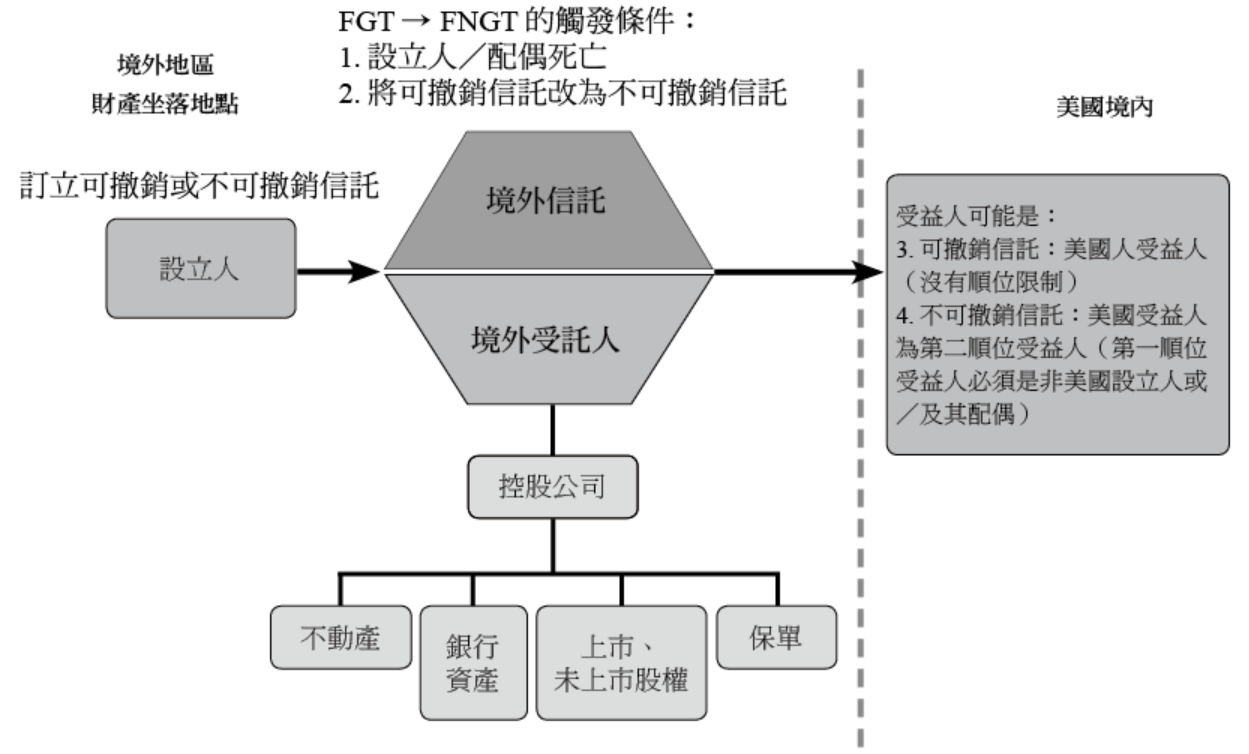

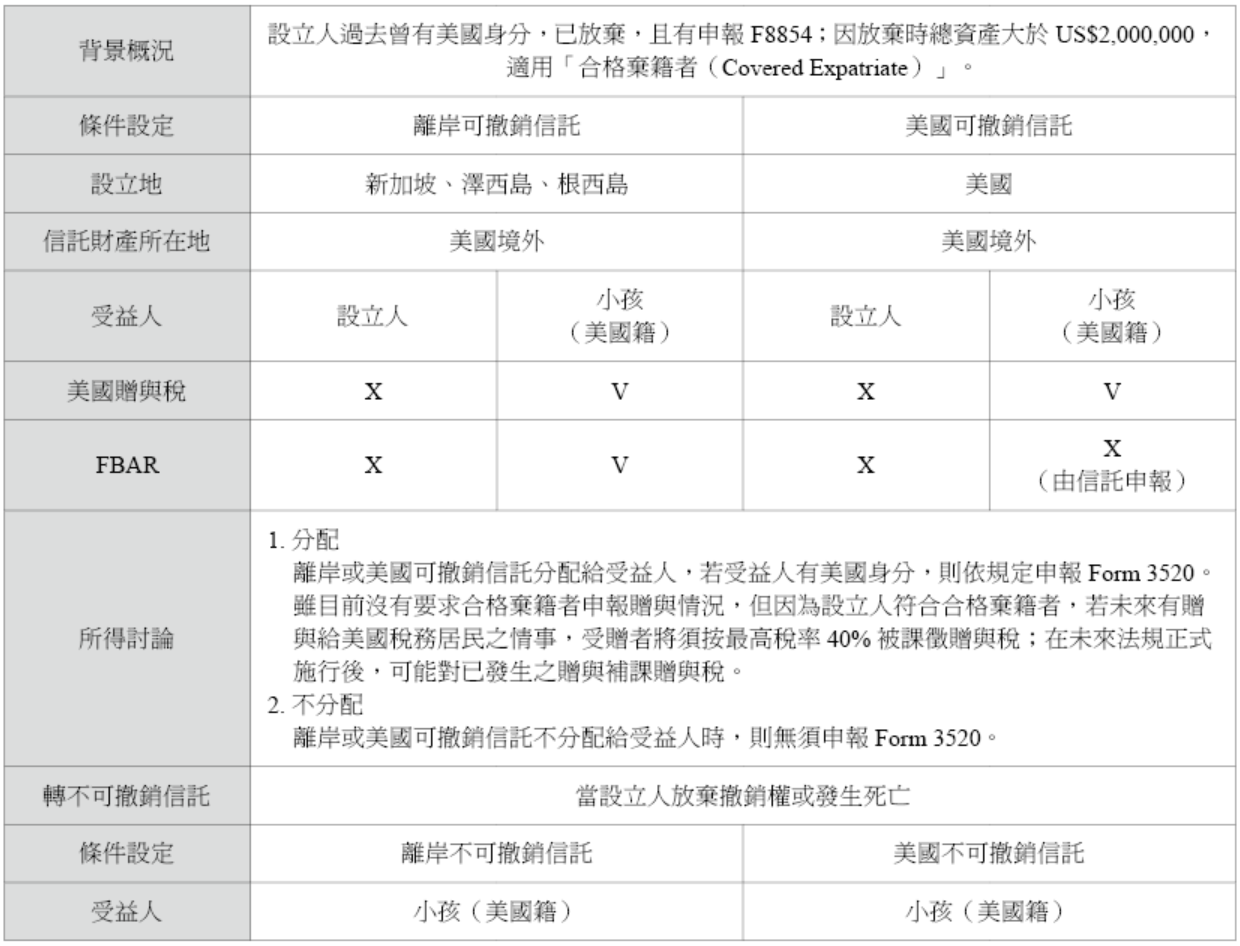

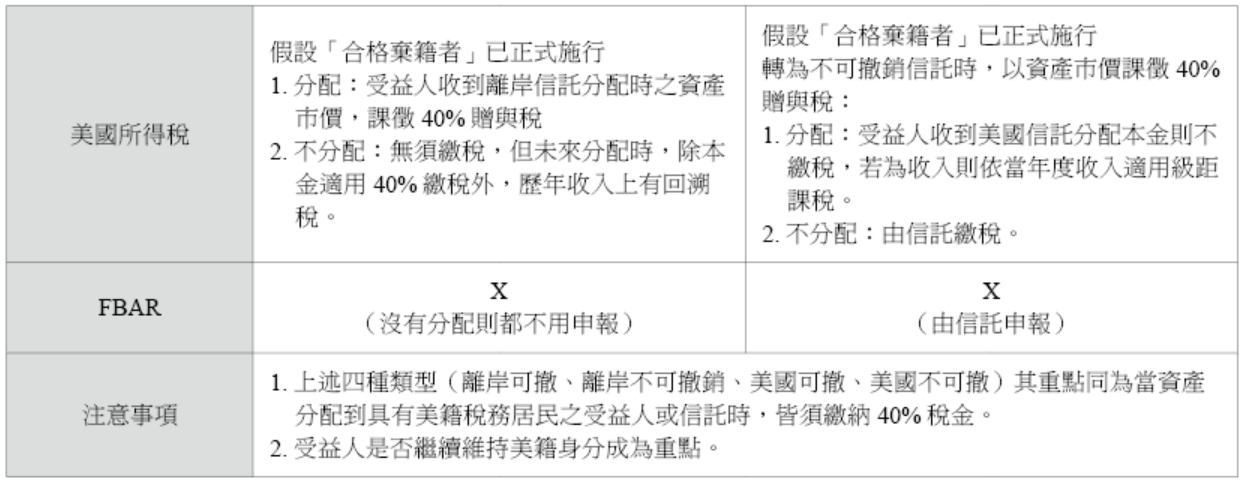

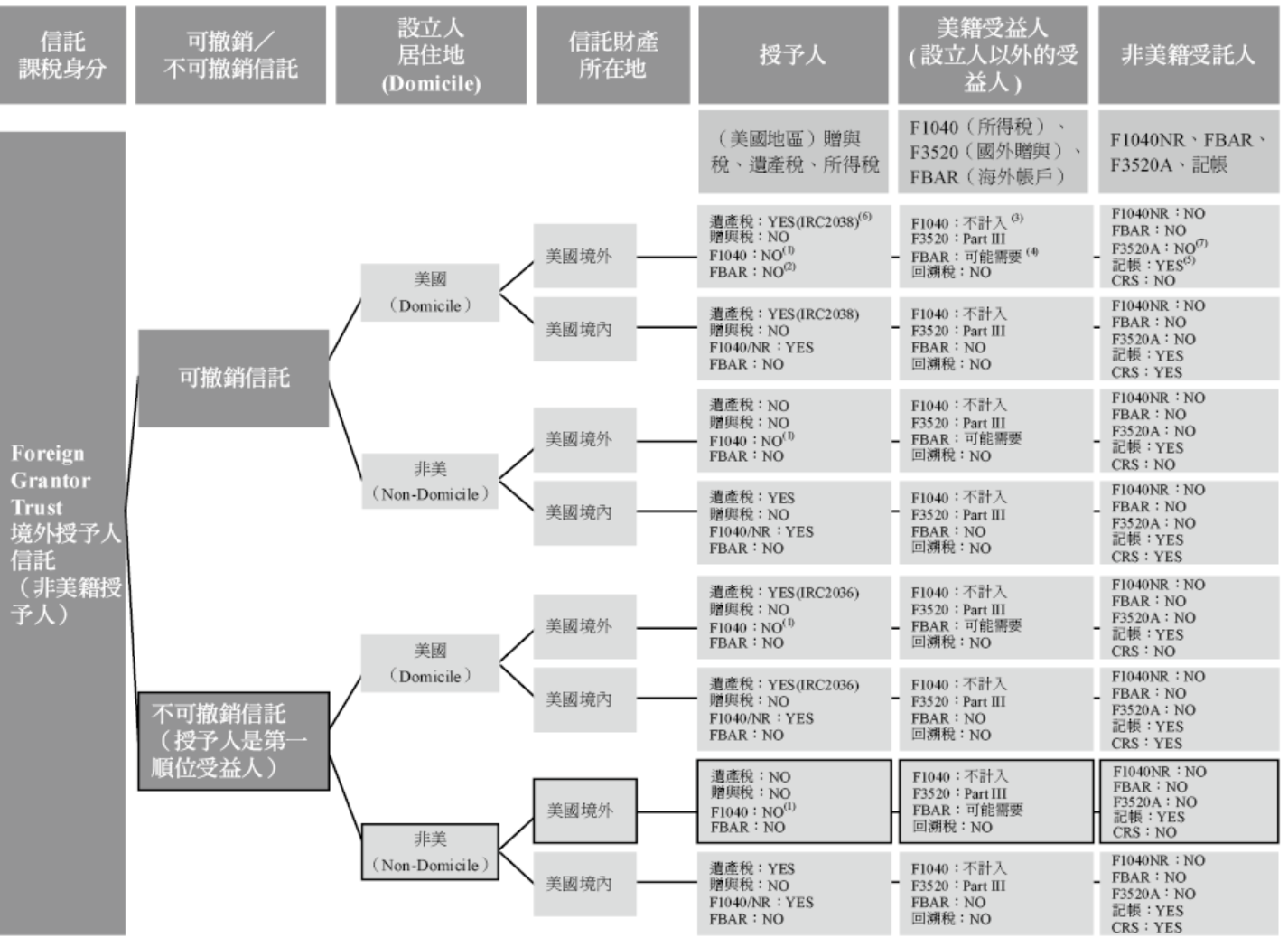

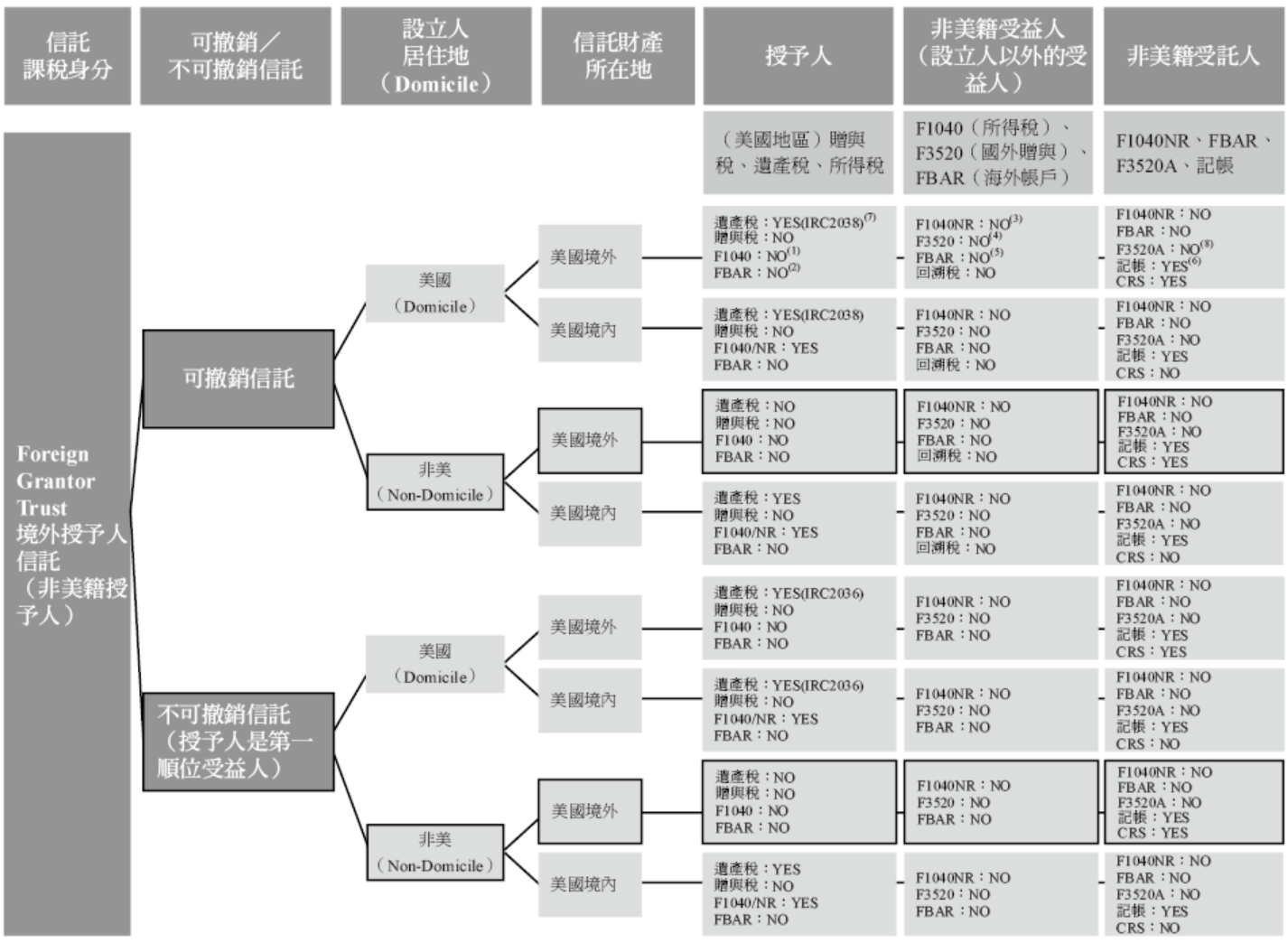

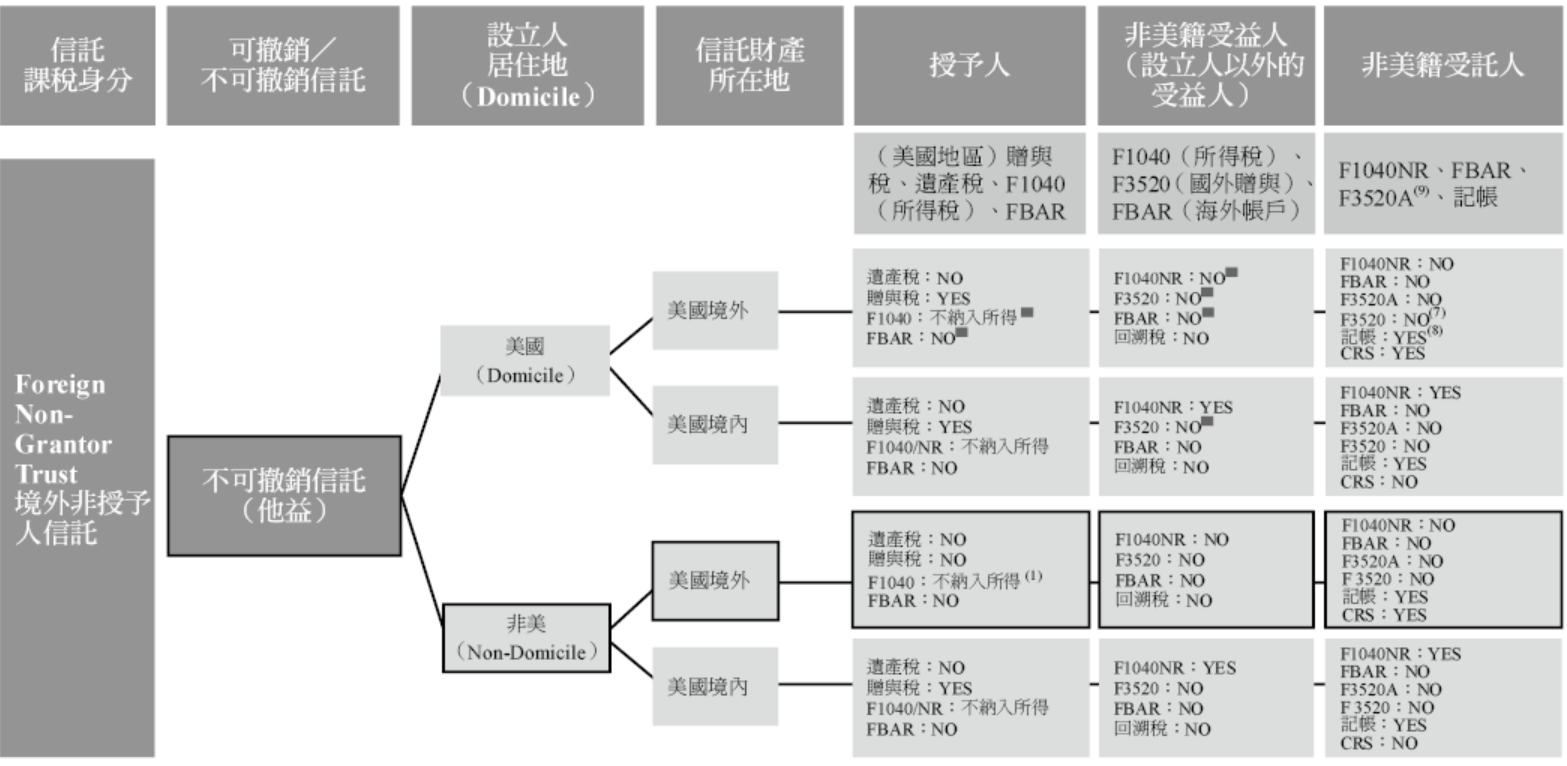

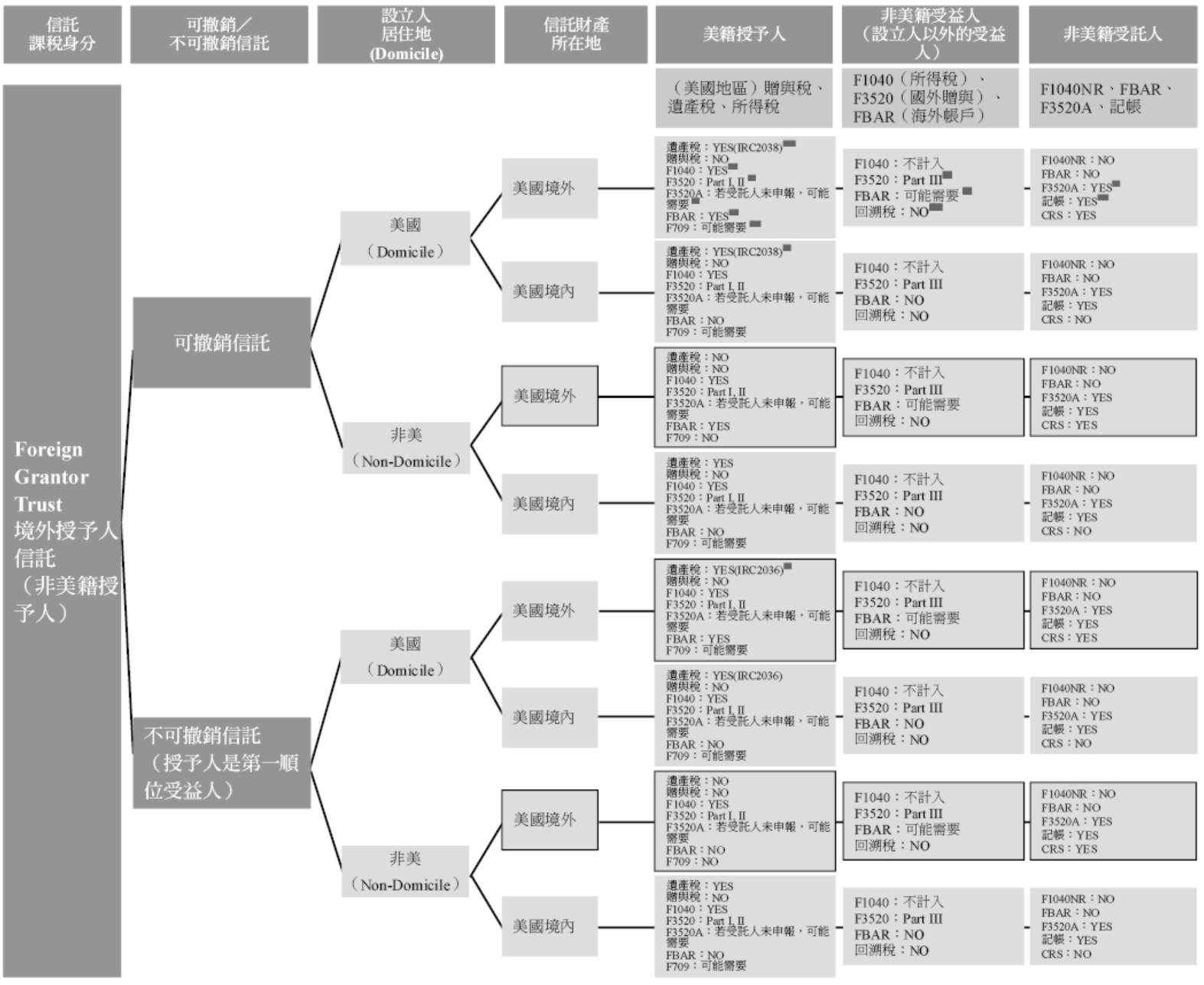

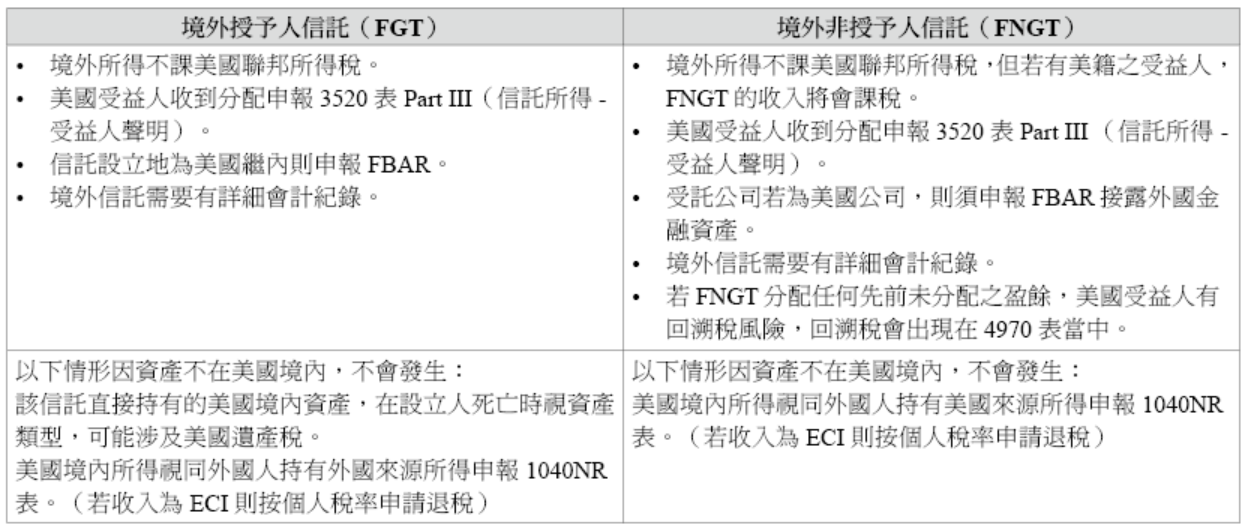

3. 境外授予人信託(非美國人設立人)

23 IRC§672(f)

24 IRC§ 672(f)(2)(A)(i)

25 IRC§672(f)(2)(A)(ii)

26 資產按照美國人持有境外金融資產方式披露8938表,如果有股權超過10%則披露5471表,並且須申報114表。

27 依IRS FBAR REFERENCE GUIDE— The owner of record or holder of legal title is a trust in which the United States personhas a greater than 50 percent present beneficial interest in the assets or income of the trust for the calendar year.”, 對於擁有信託受益權50% 之人,須申報FBAR(https://www.irs.gov/pub/irs-utl/irsfbarreferenceguide.pdf Page 4, 6.)

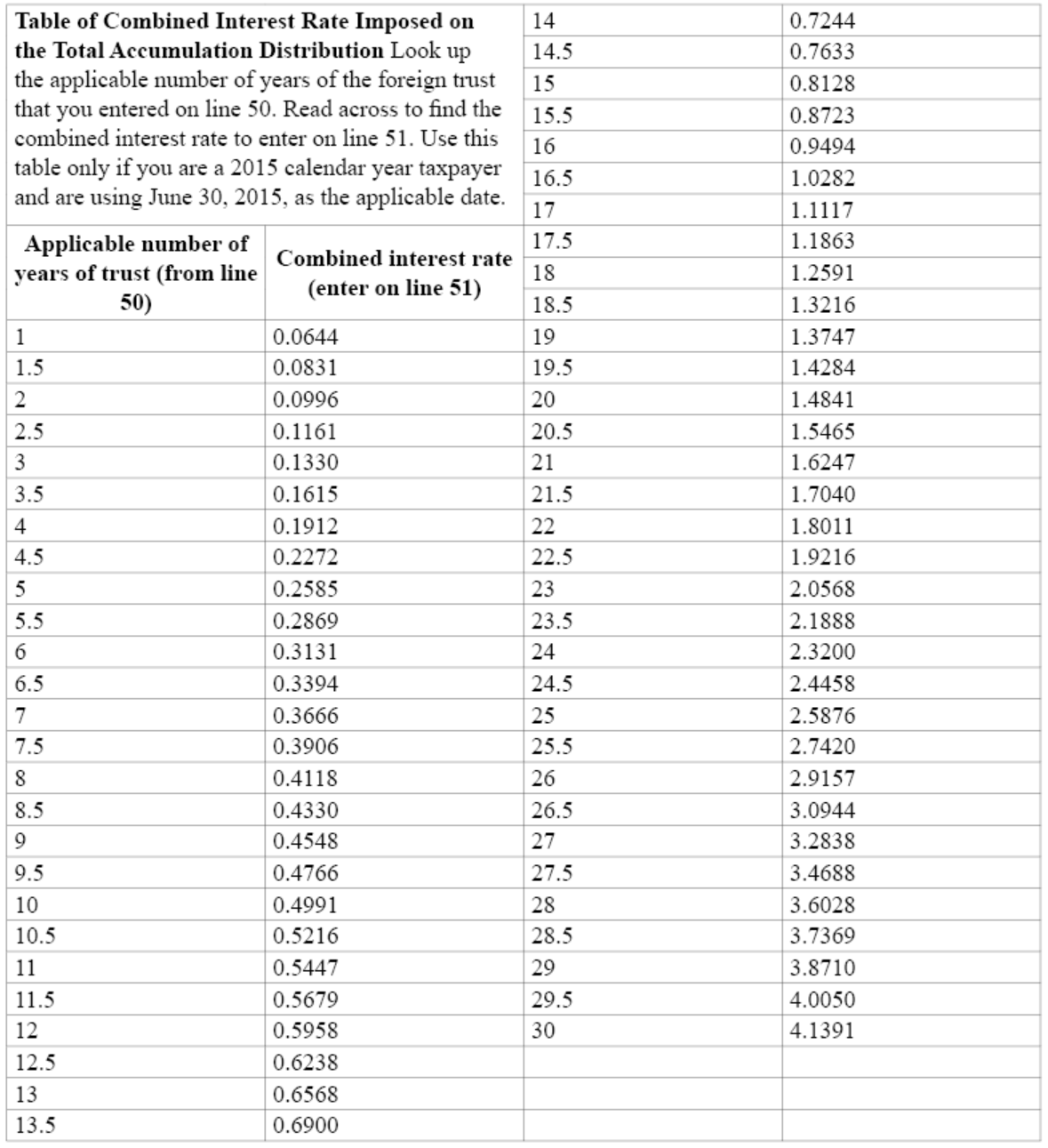

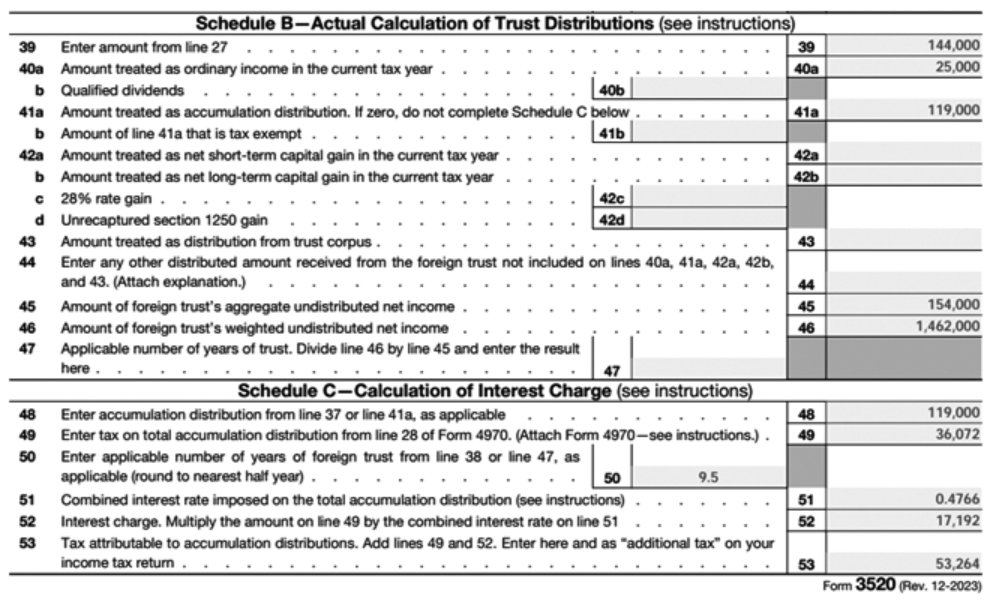

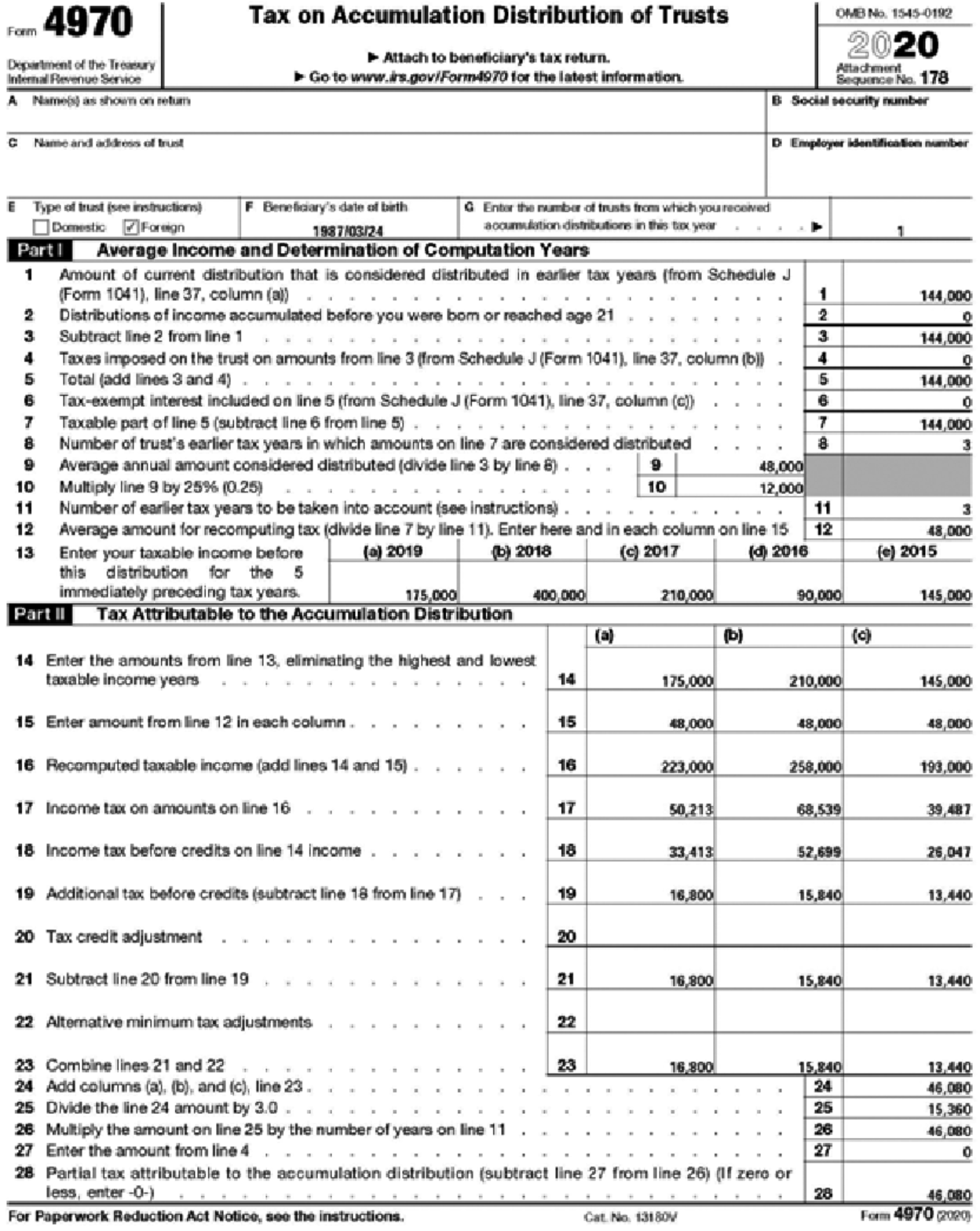

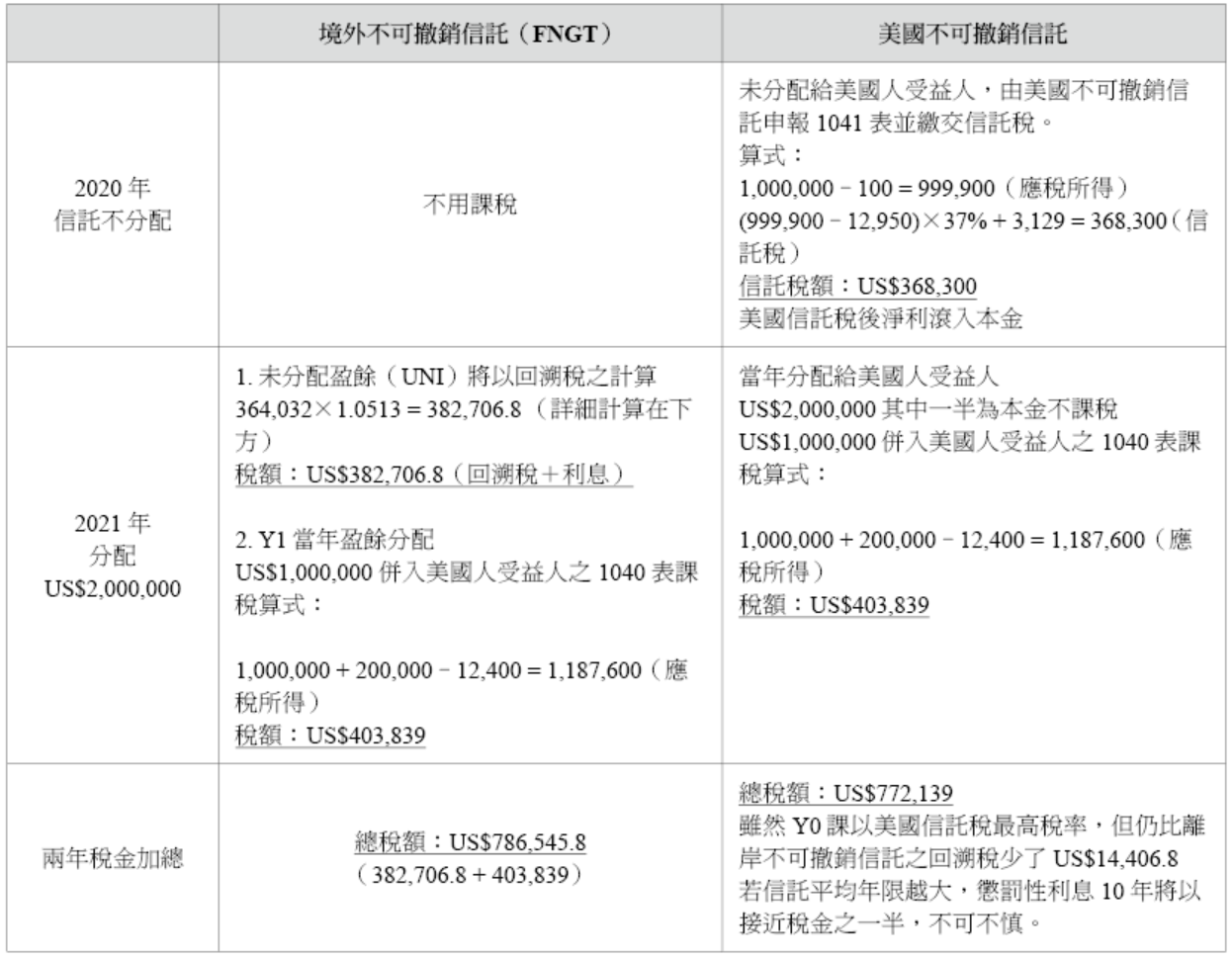

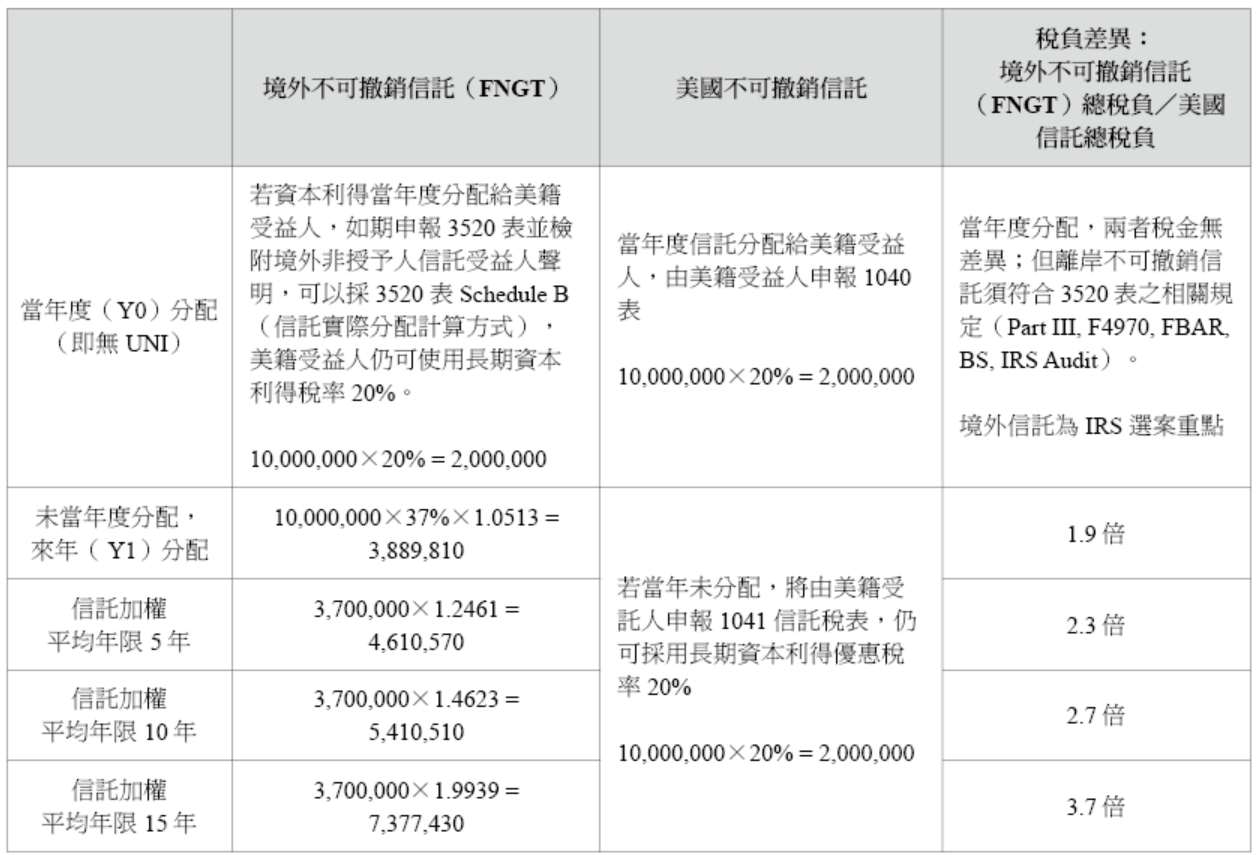

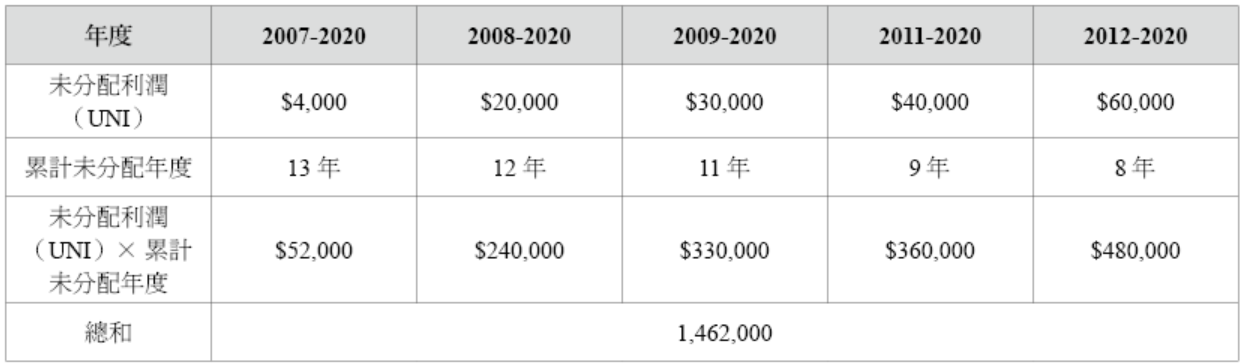

- 適用利率對應年度數為:1,462,000/154,000約為9.5年

- 適用利率對應年度數9.5年的累積利率為:0.4766(見附件3520表 Instruction-Table of Combined Interest Rate Imposed on the Total Accumulation Distribution)

- 平均增加稅金乘於對應累積利率:36,072×0.4766 = 17,192

- 回溯稅稅負與利息加總為:36,072 + 17,192 = 53,264

下表為2023年總積累分配施加的合併利率表:

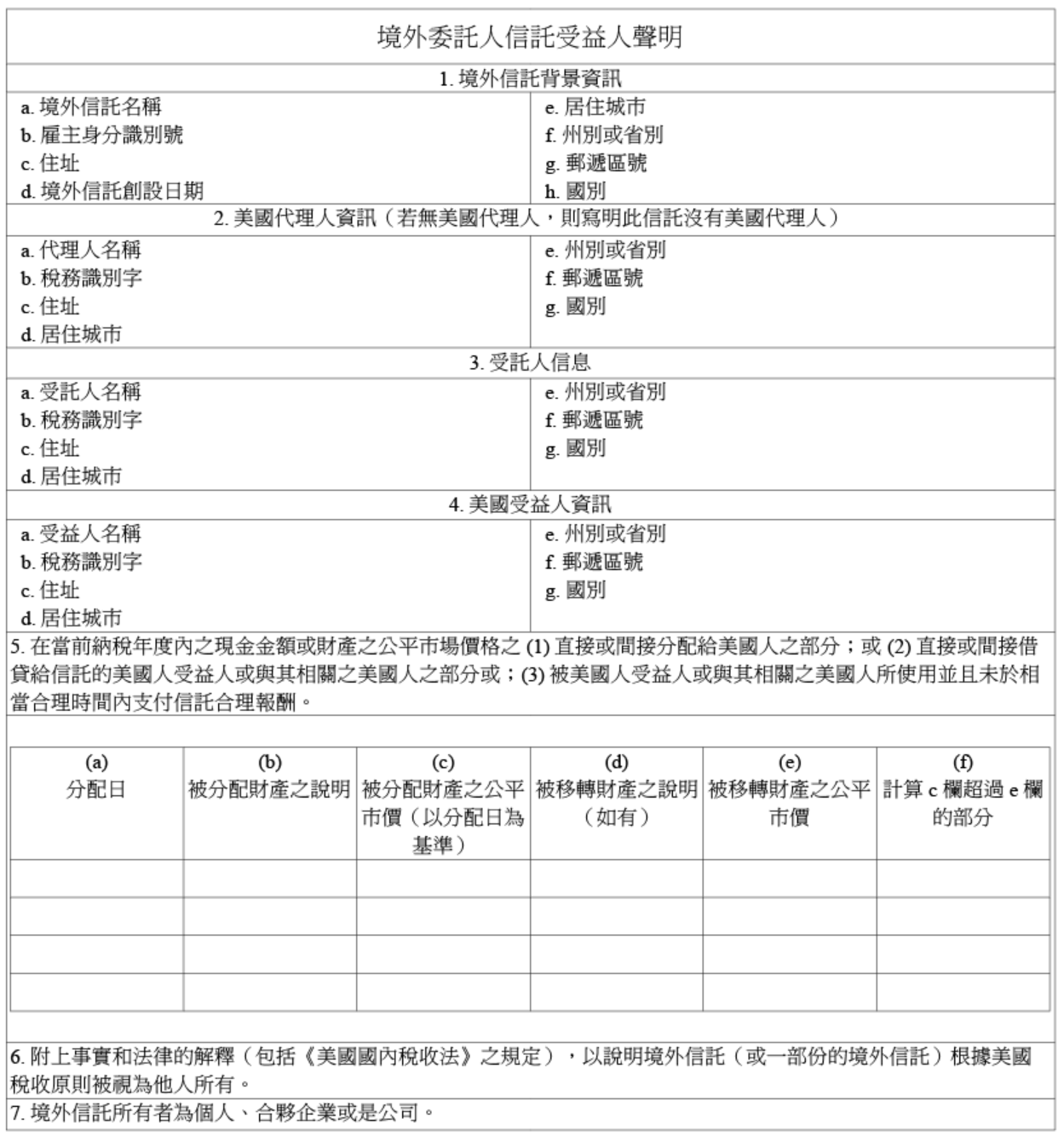

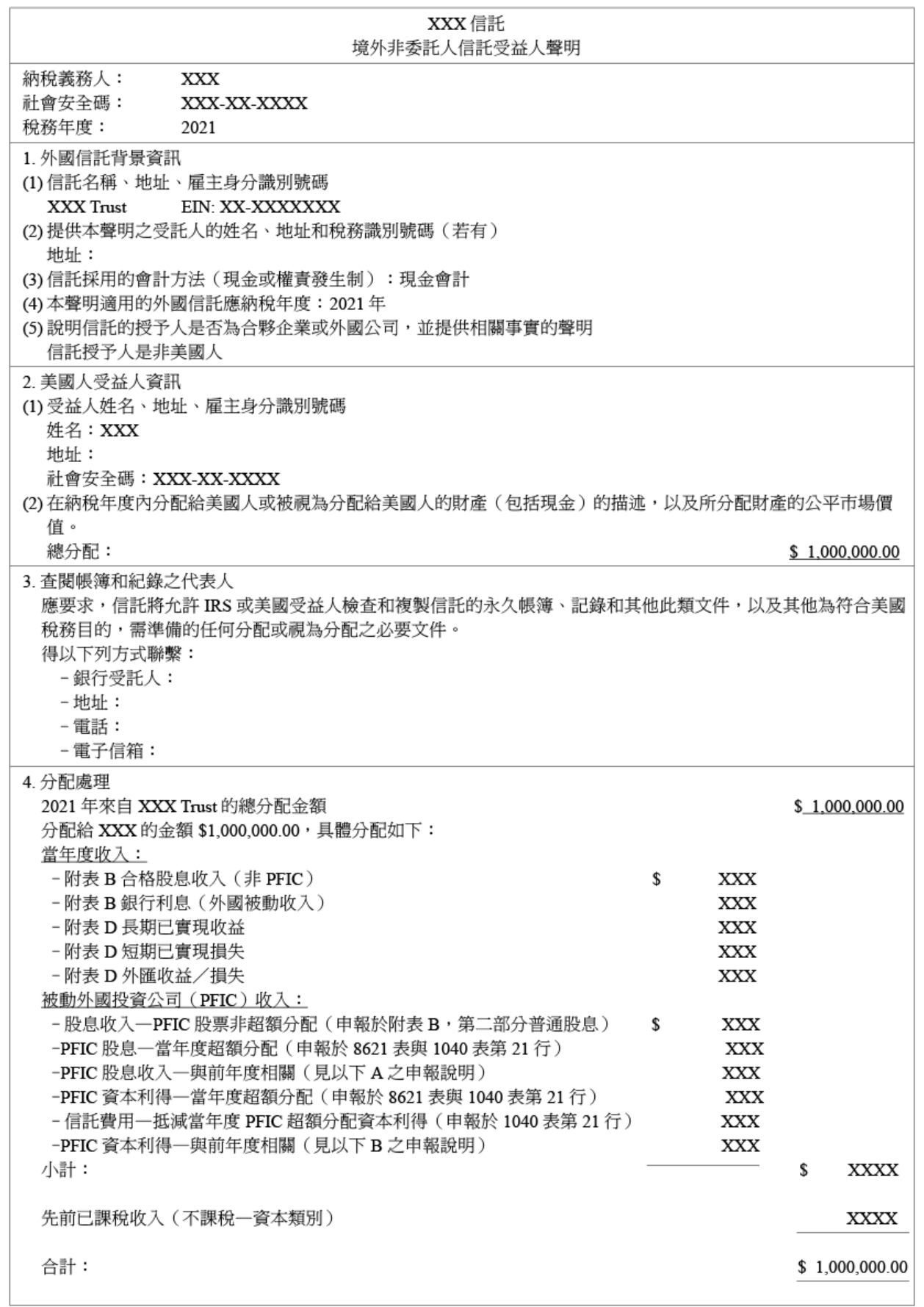

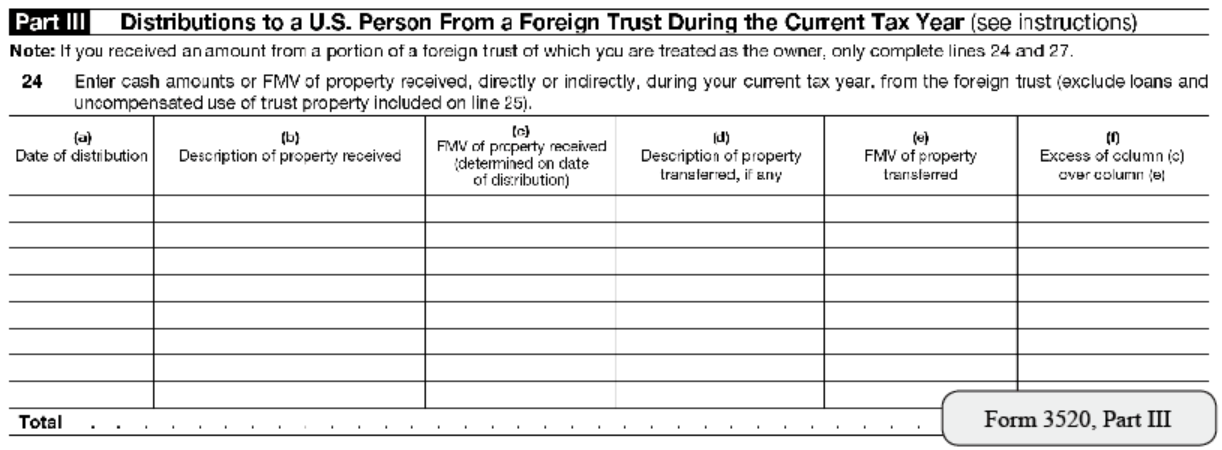

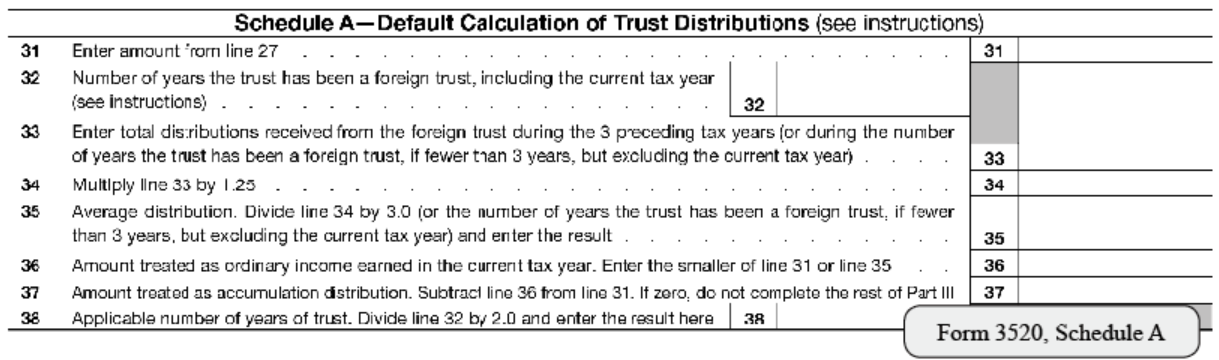

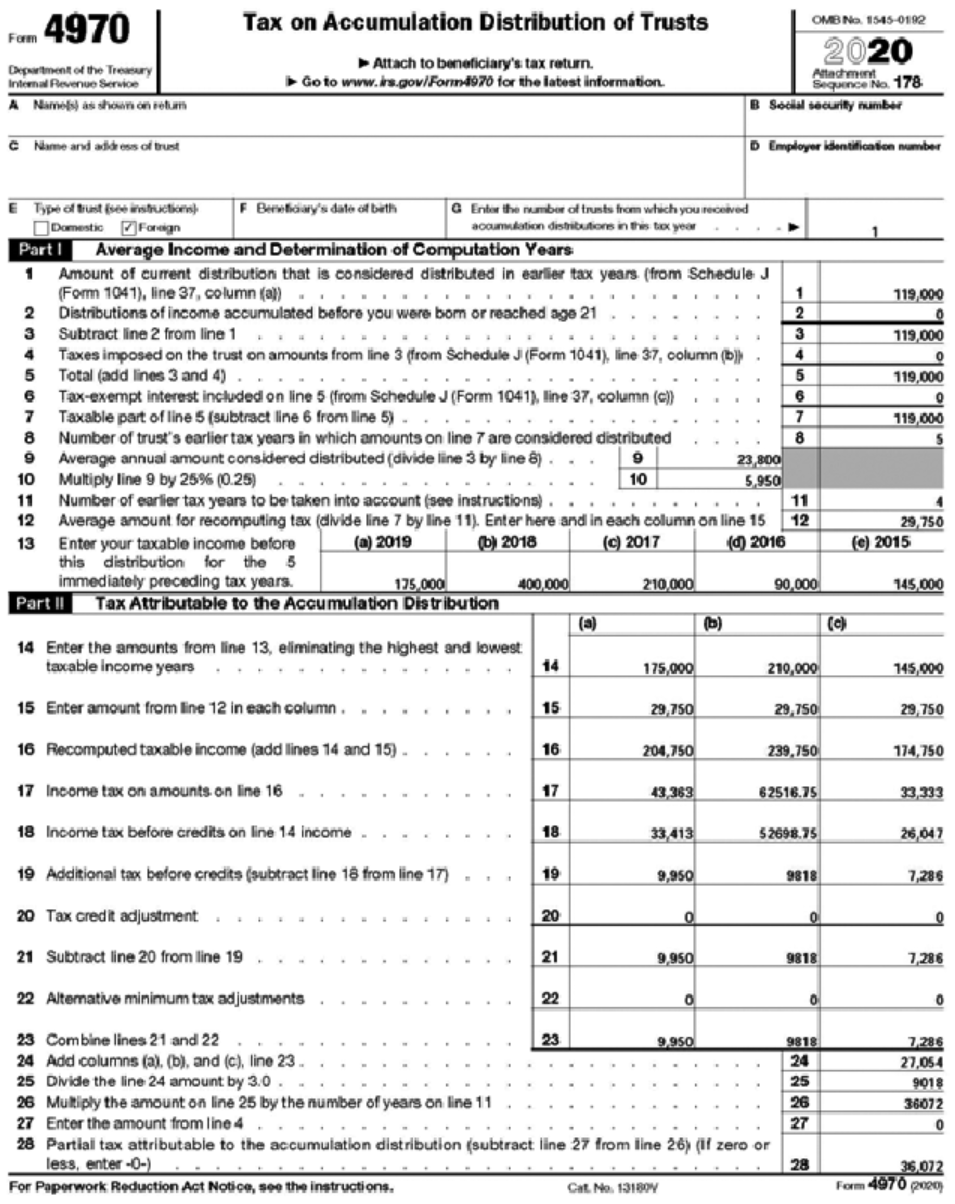

已取得境外委託人信託受益人聲明書,以 3520表 Schedule B(信託實際分配計算方式,Actual Calculation of Trust Distribution)進行計算,及4970表申報如下:

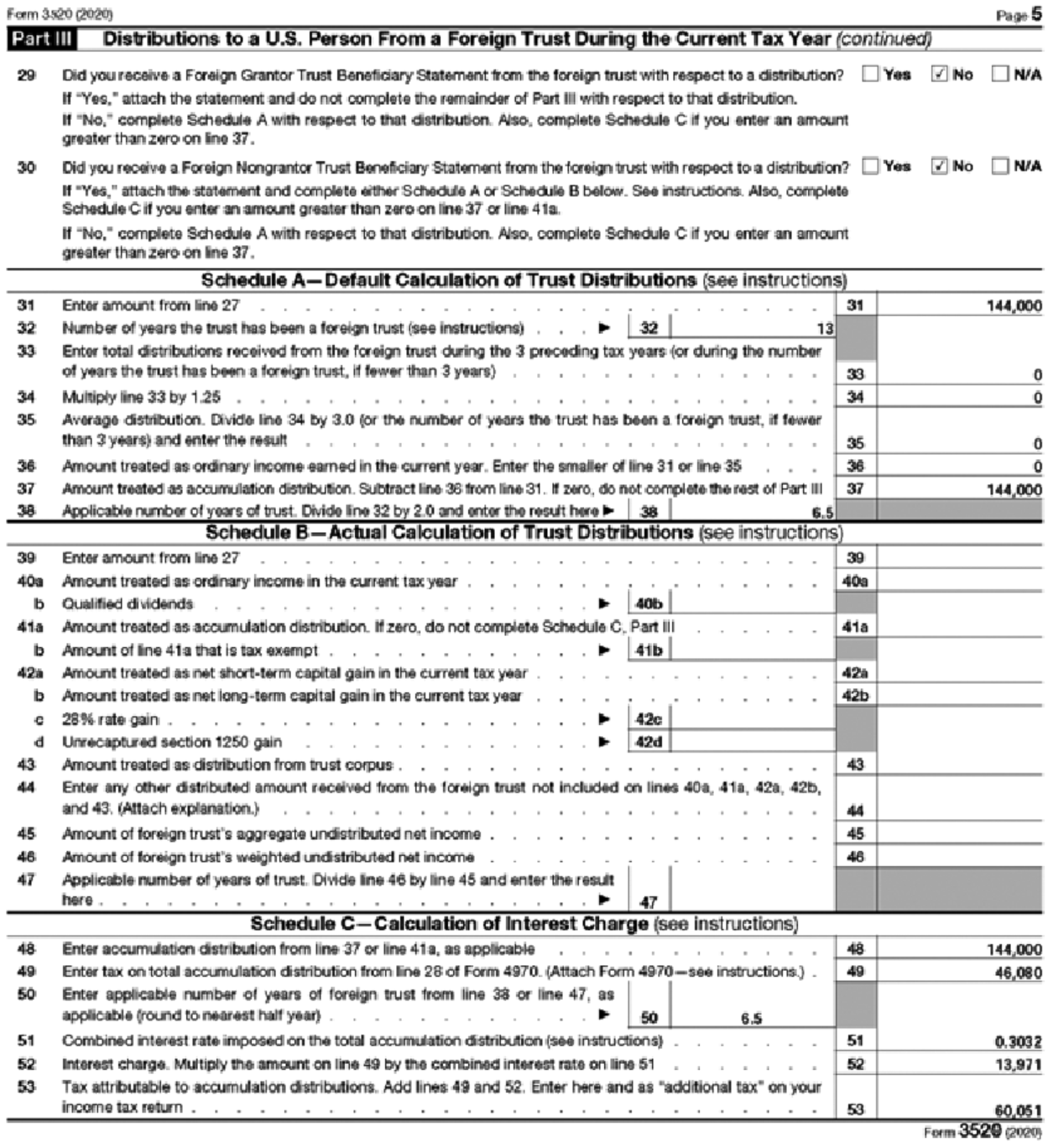

未取得境外委託人信託受益人聲明書,以3520表Schedule A (預設計算方式,Default Calculation of Trust Distribution)進行計算,及4970表申報如下:

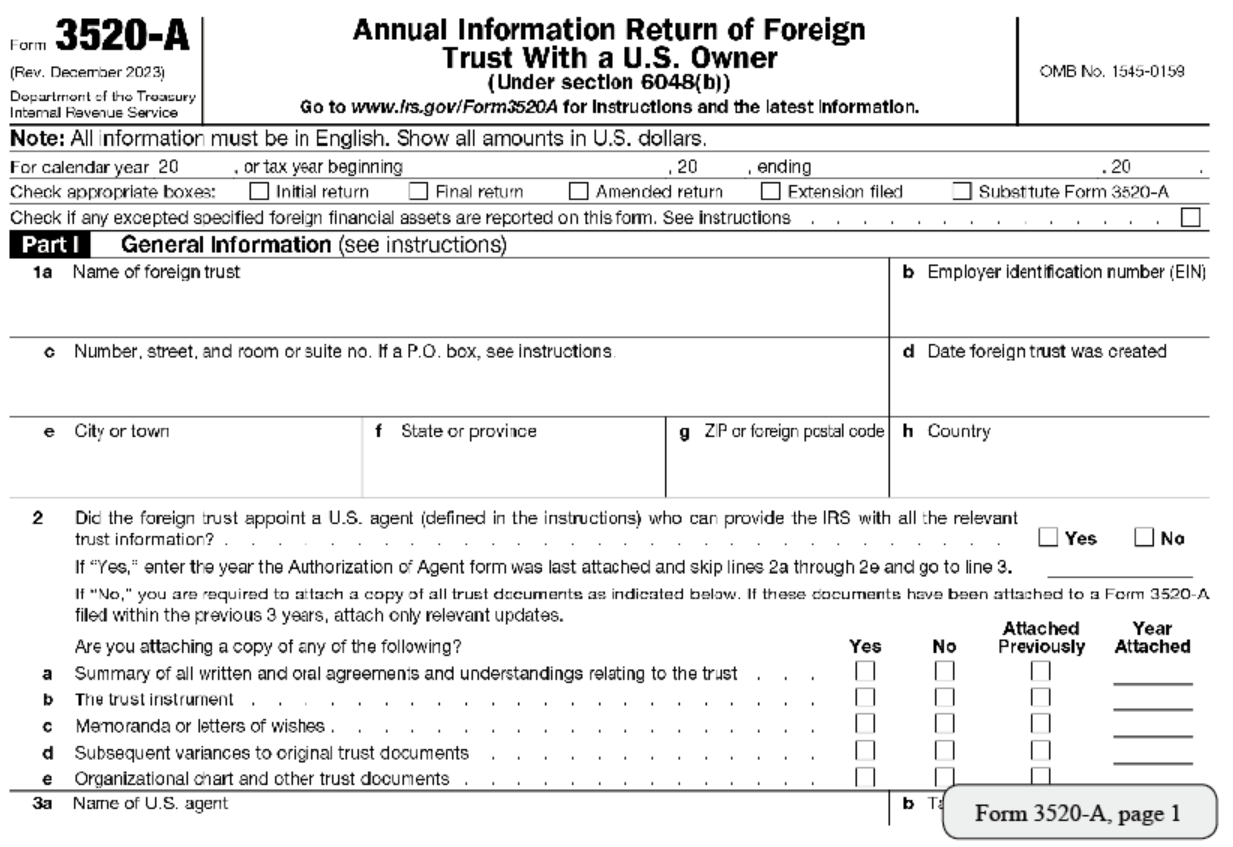

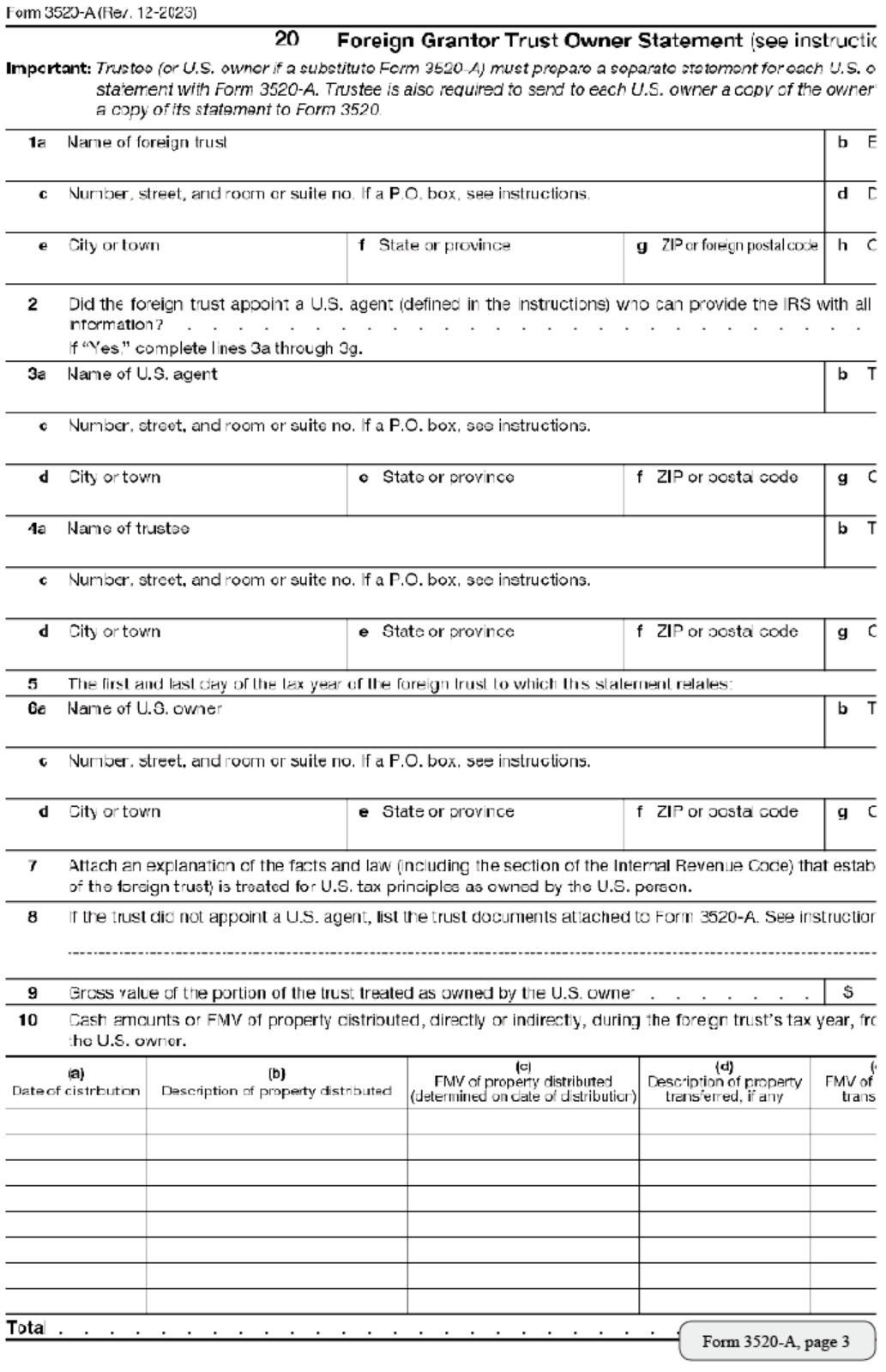

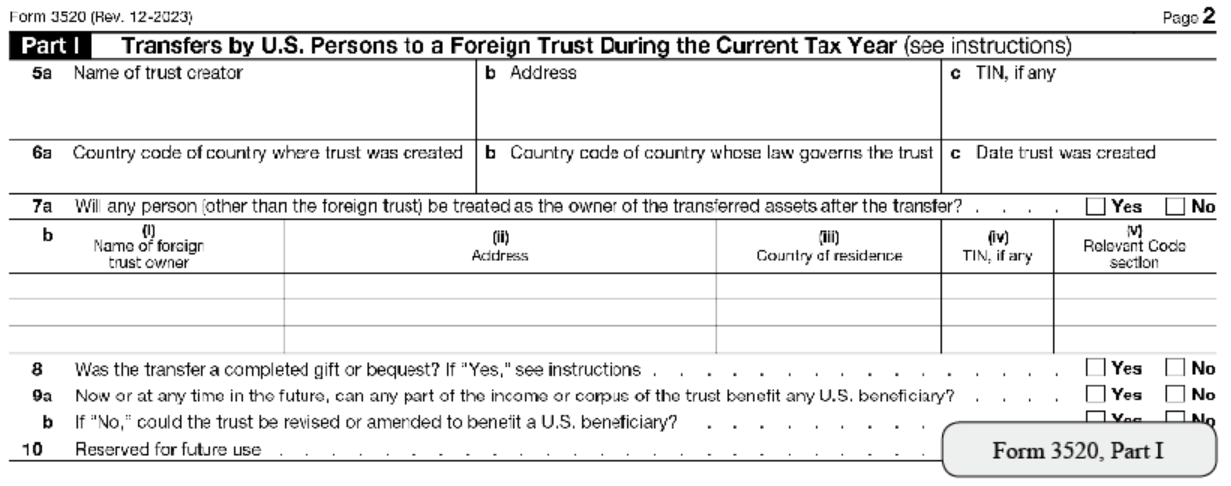

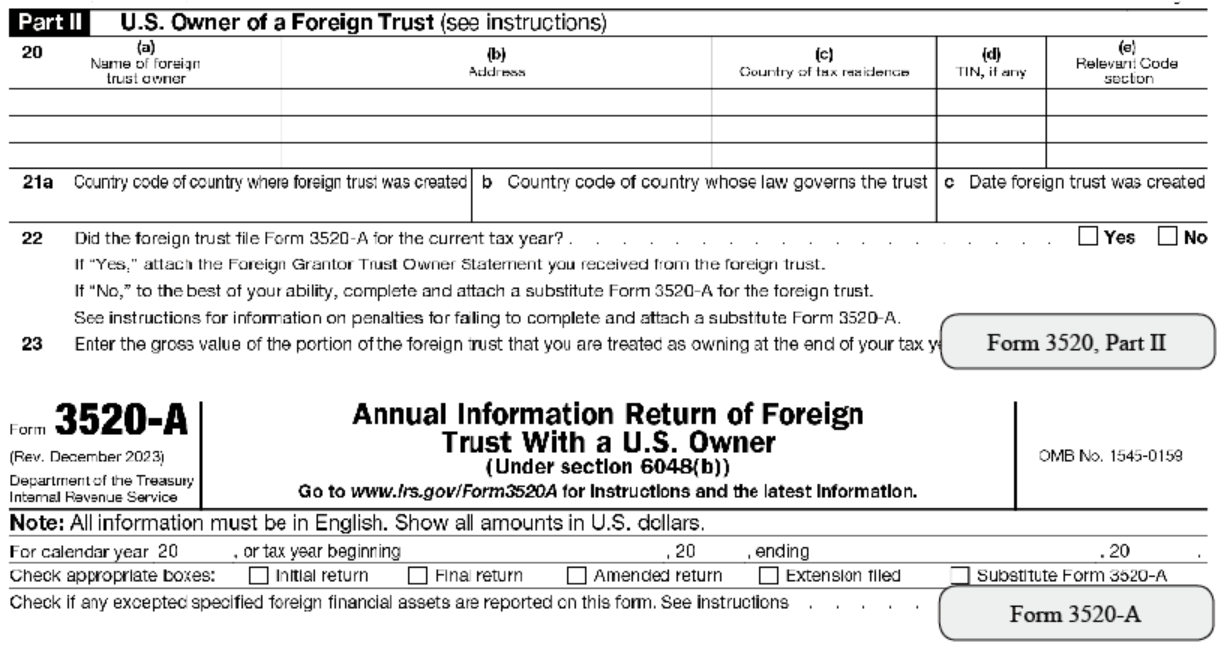

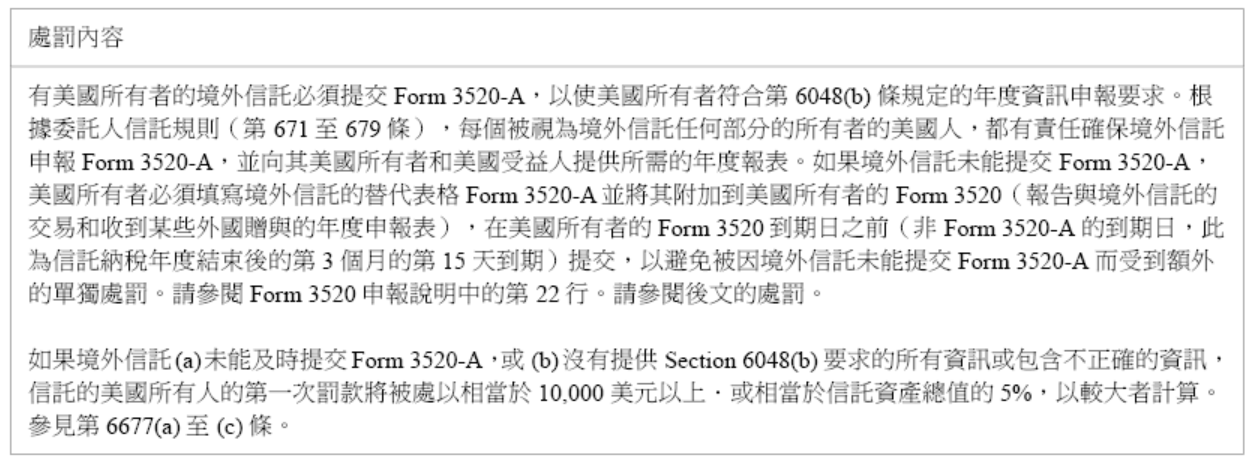

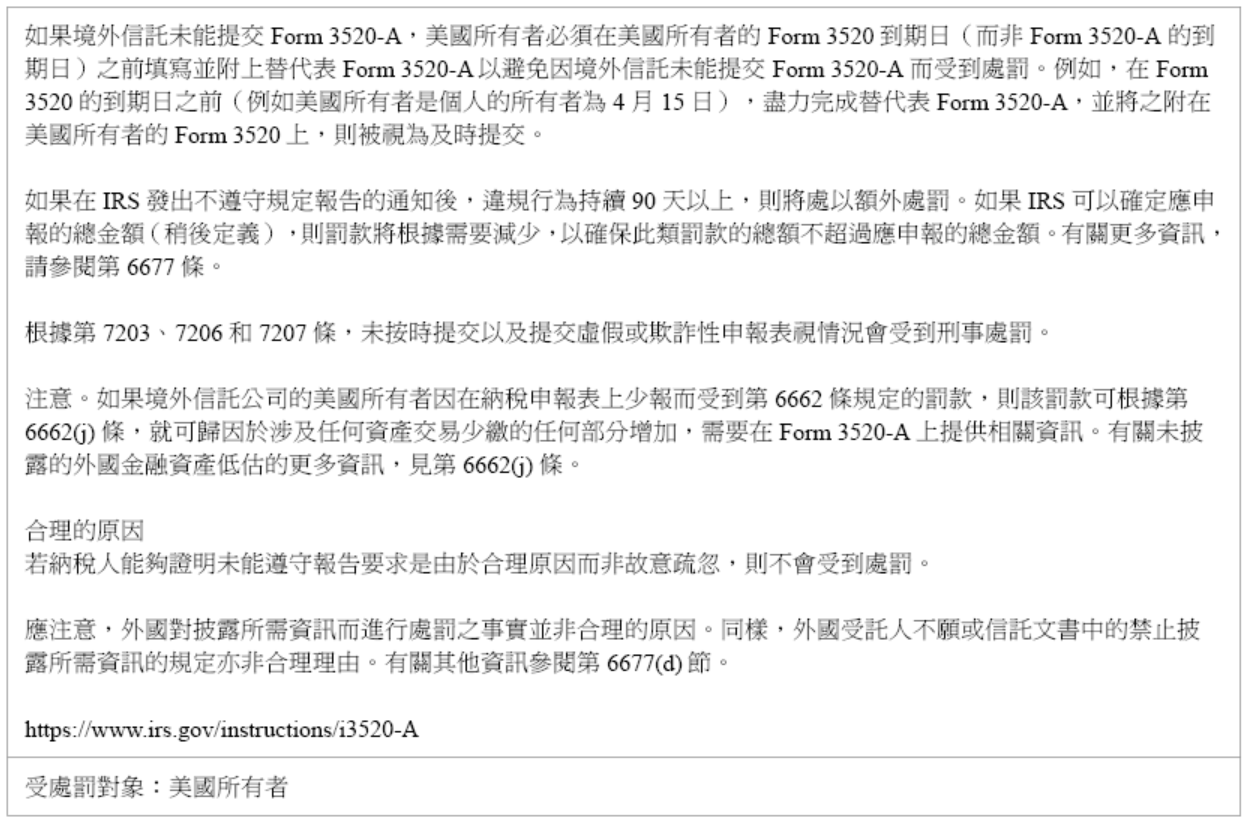

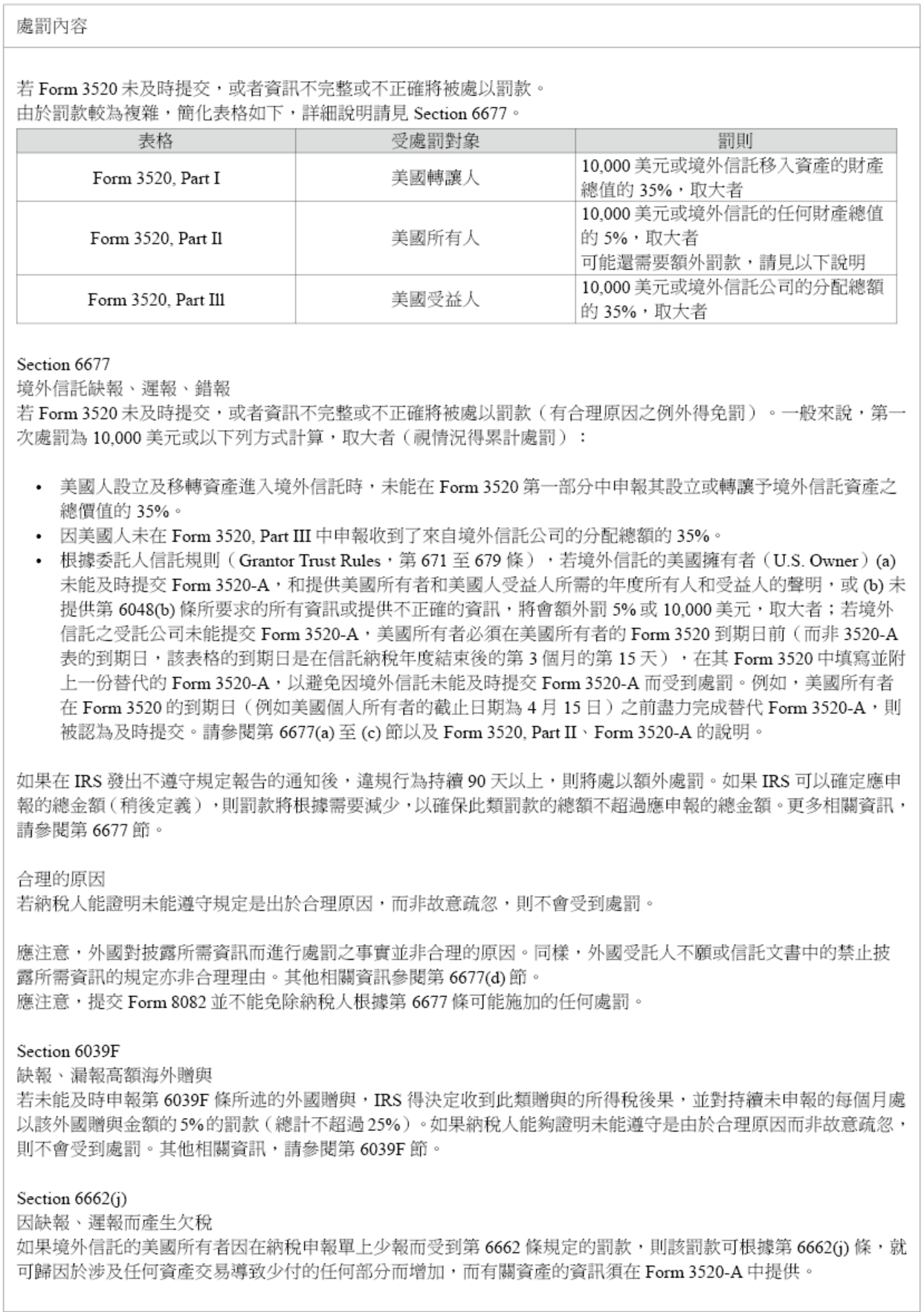

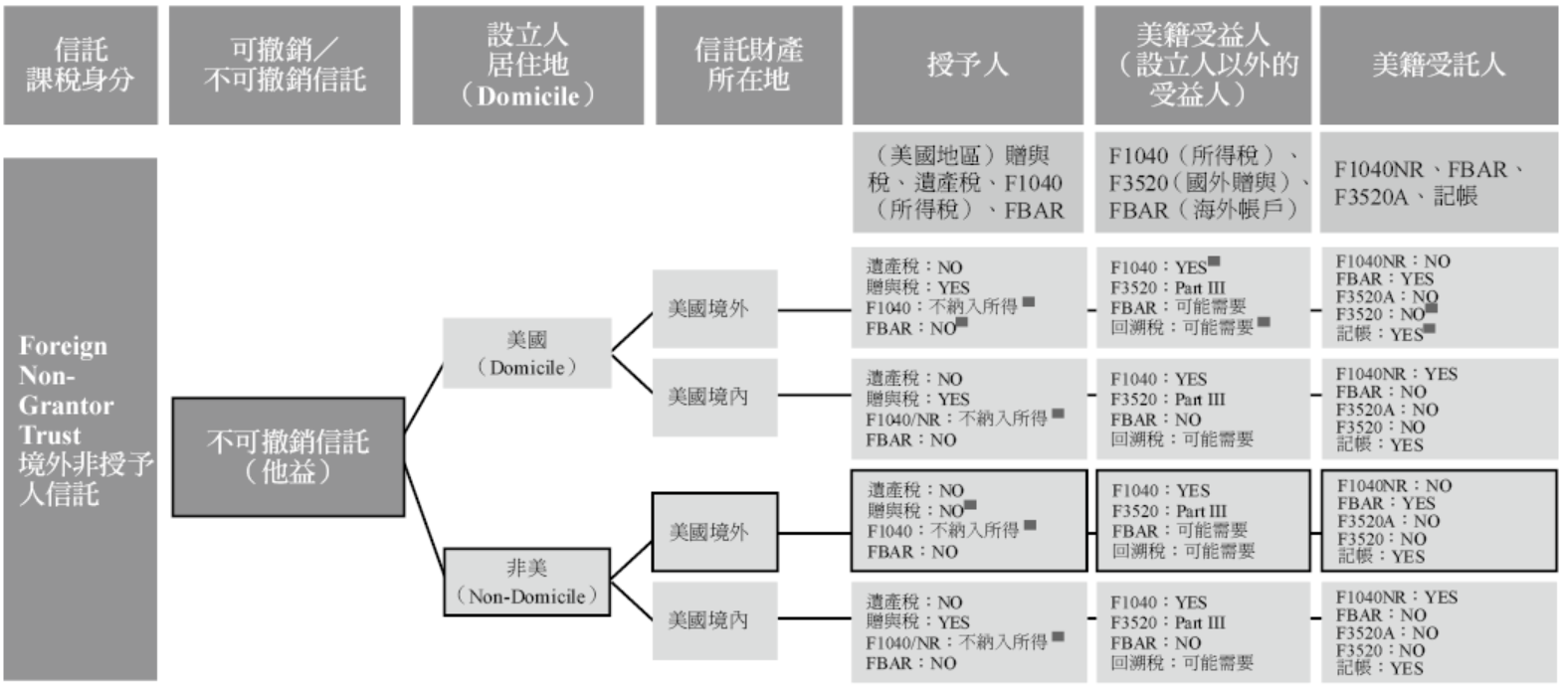

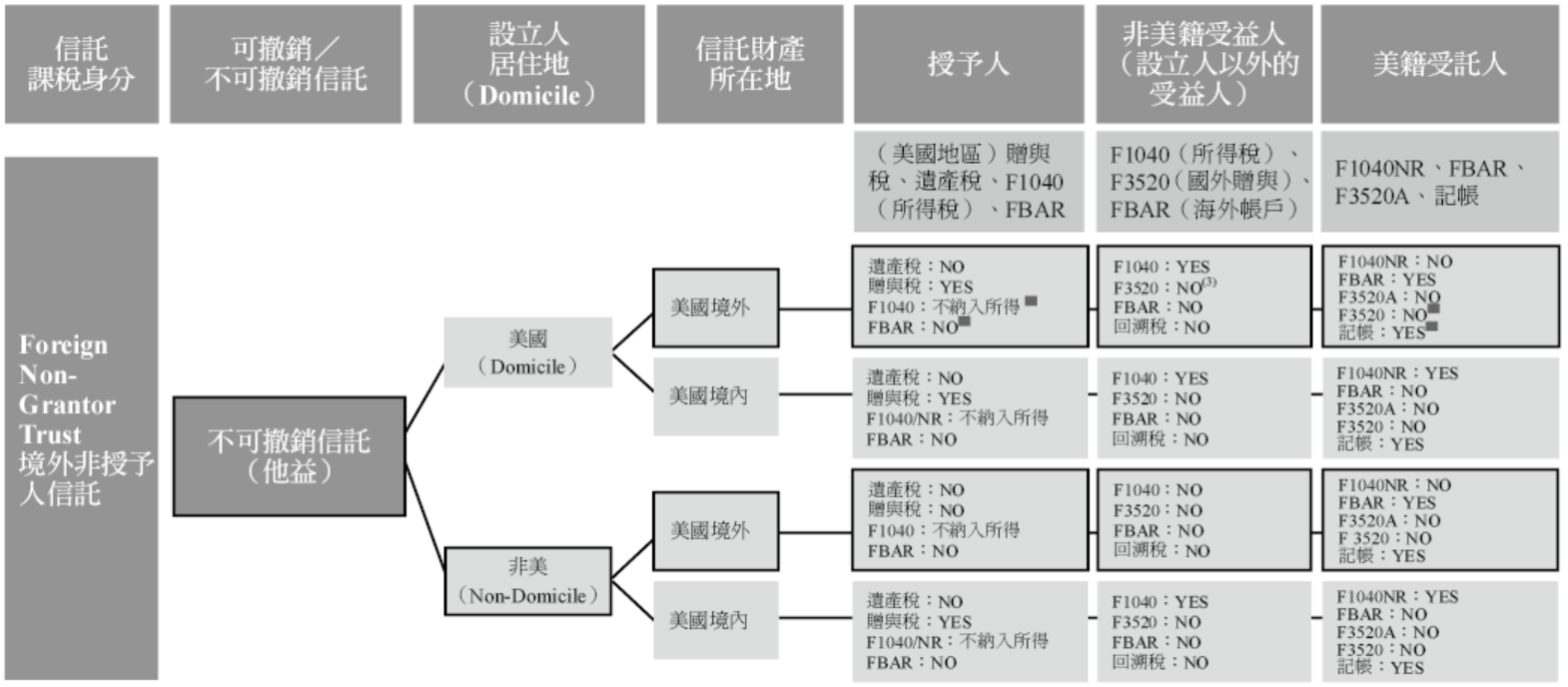

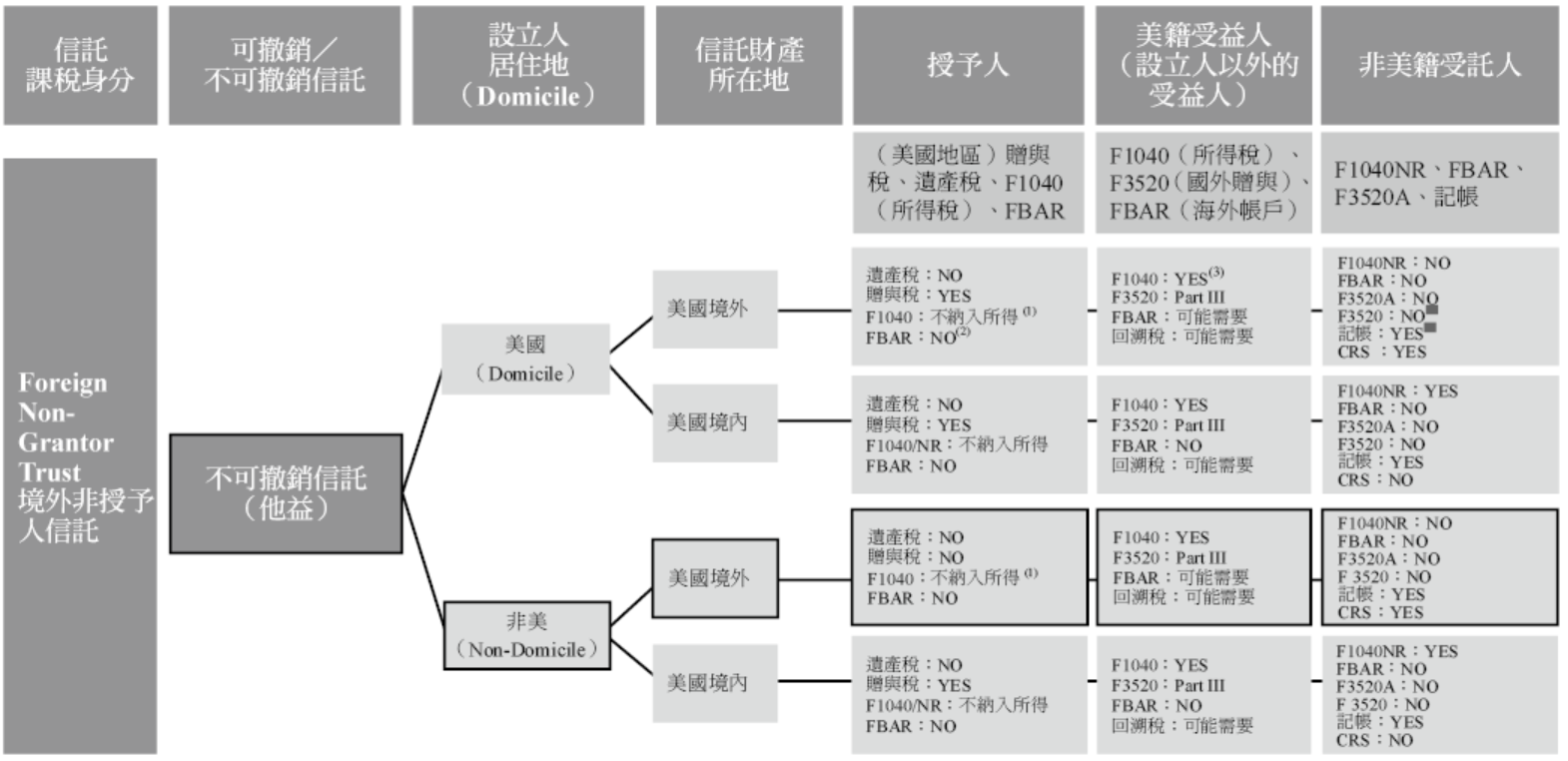

5. 境外非授予人信託

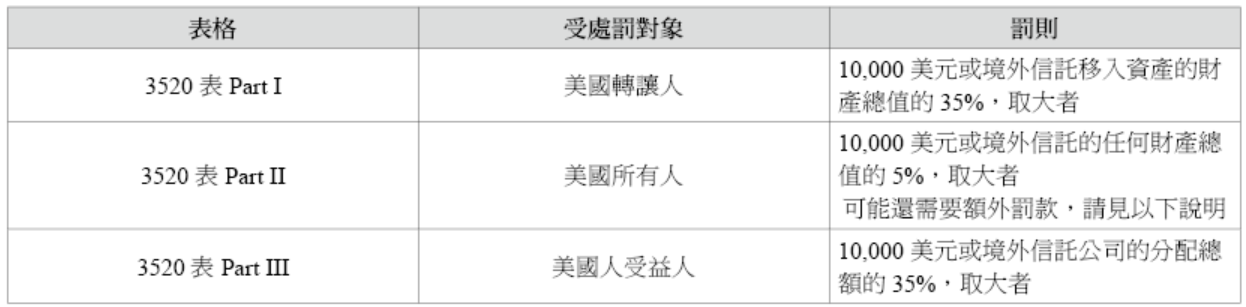

稅表:3520表(委託人為美國人)

稅表:3520-A表

稅表:8938表

稅表:5471表

|

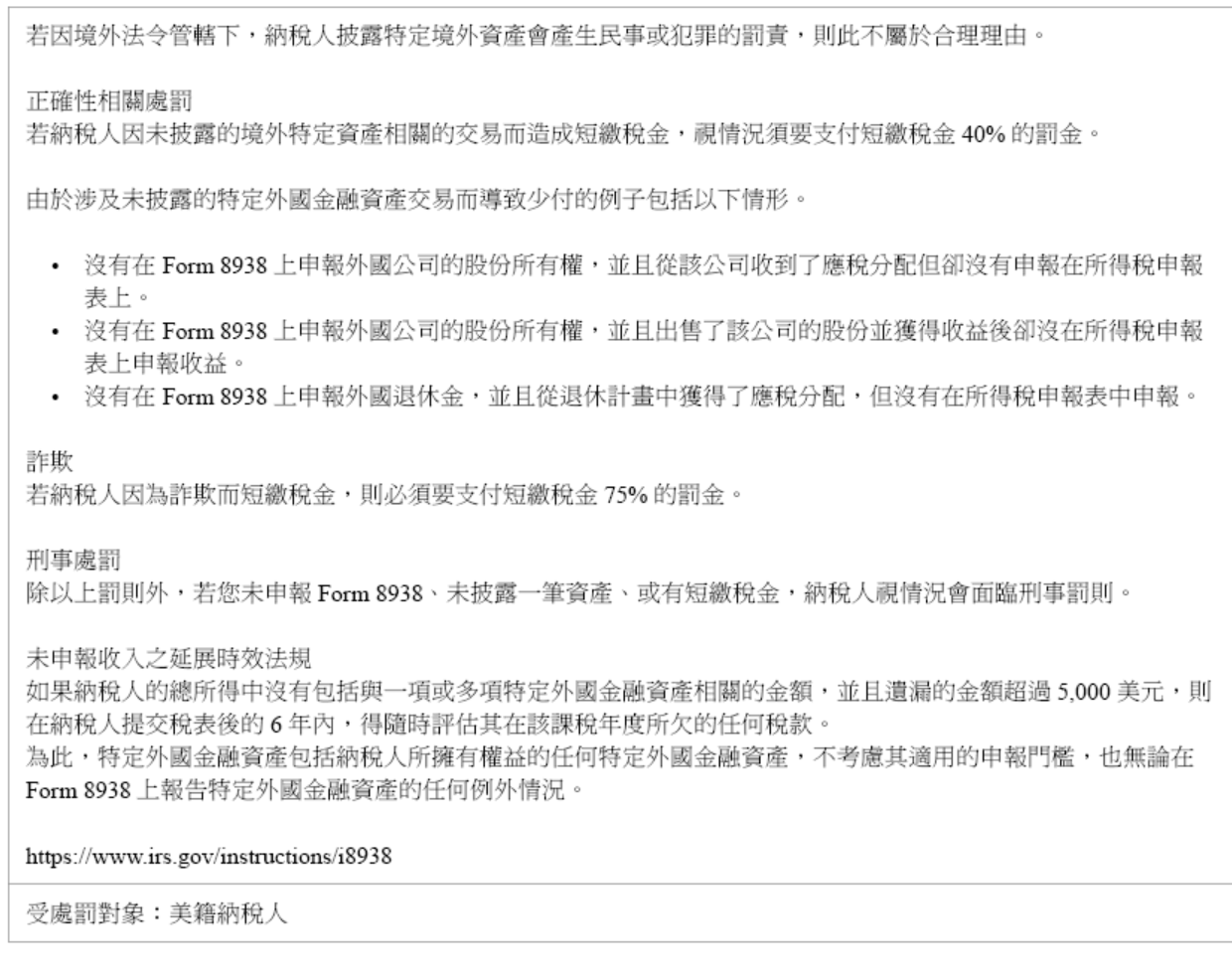

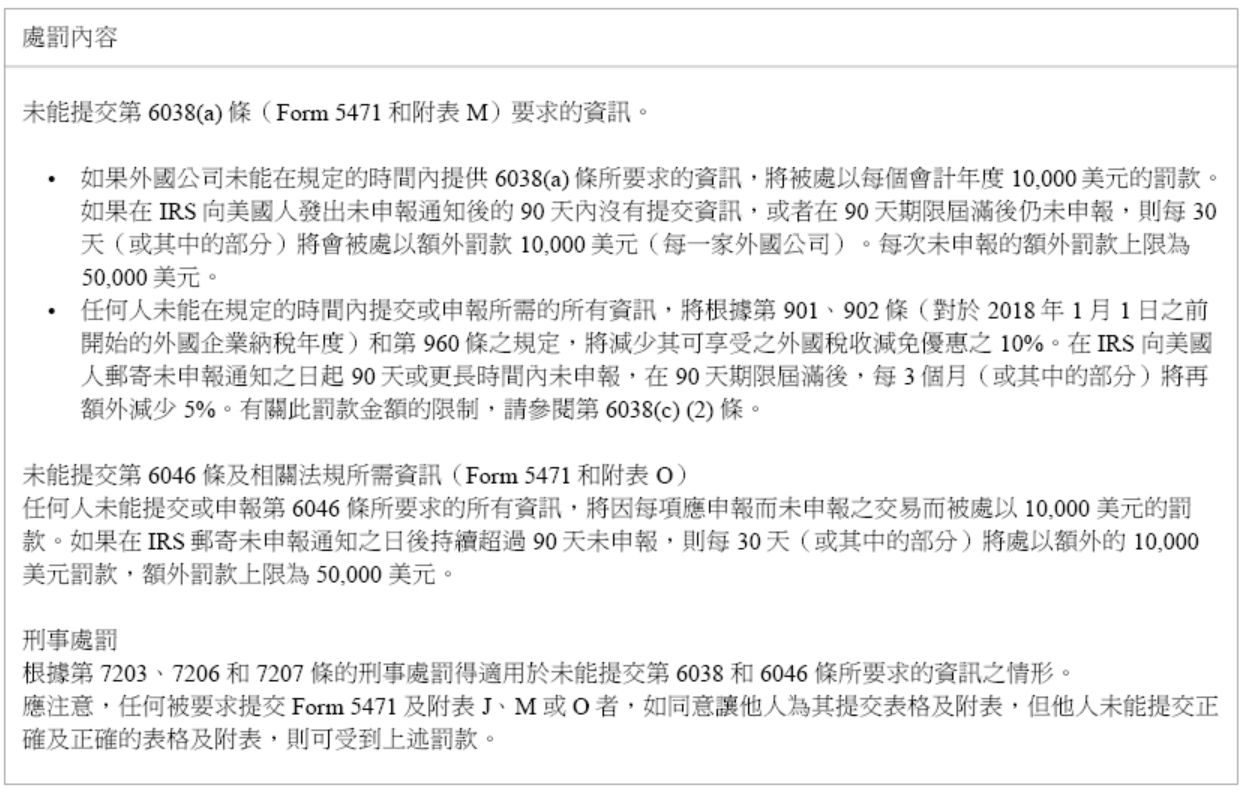

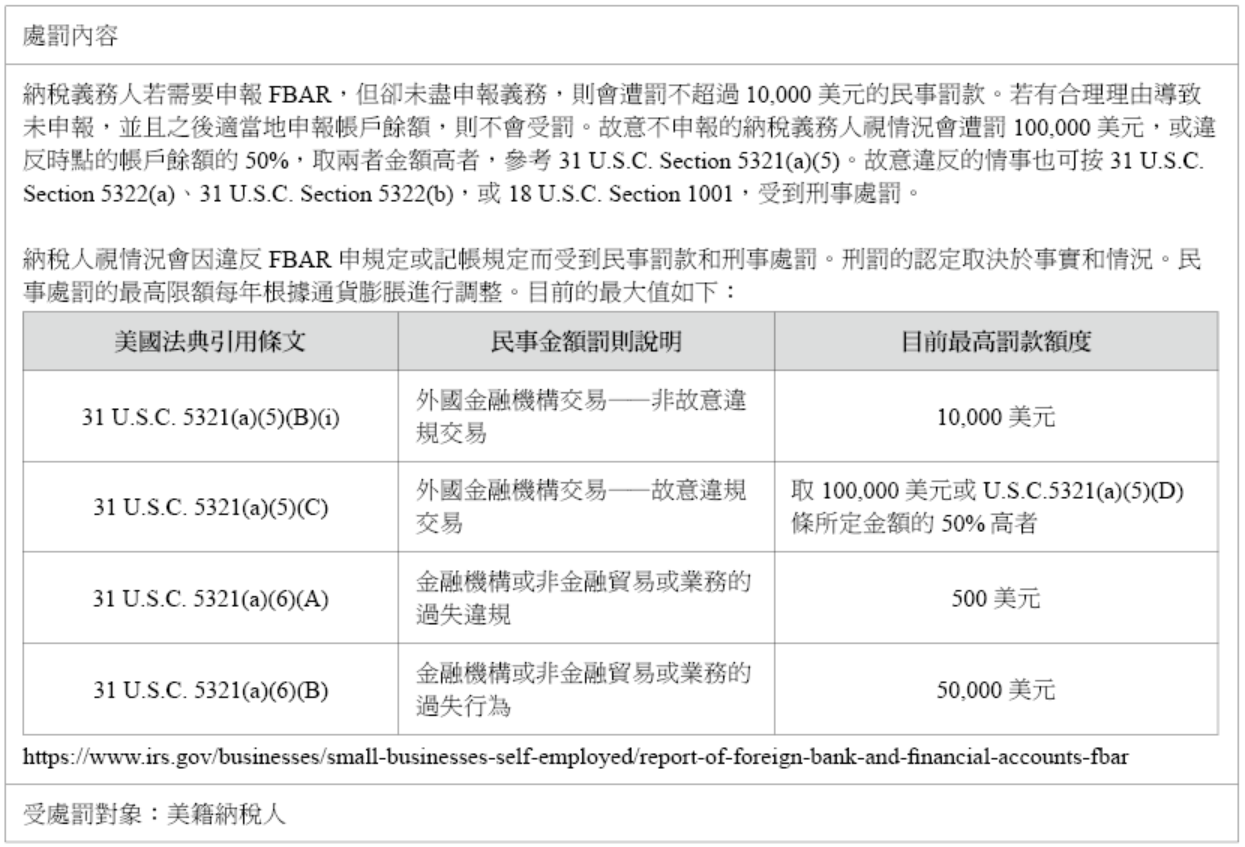

處罰內容 |

|

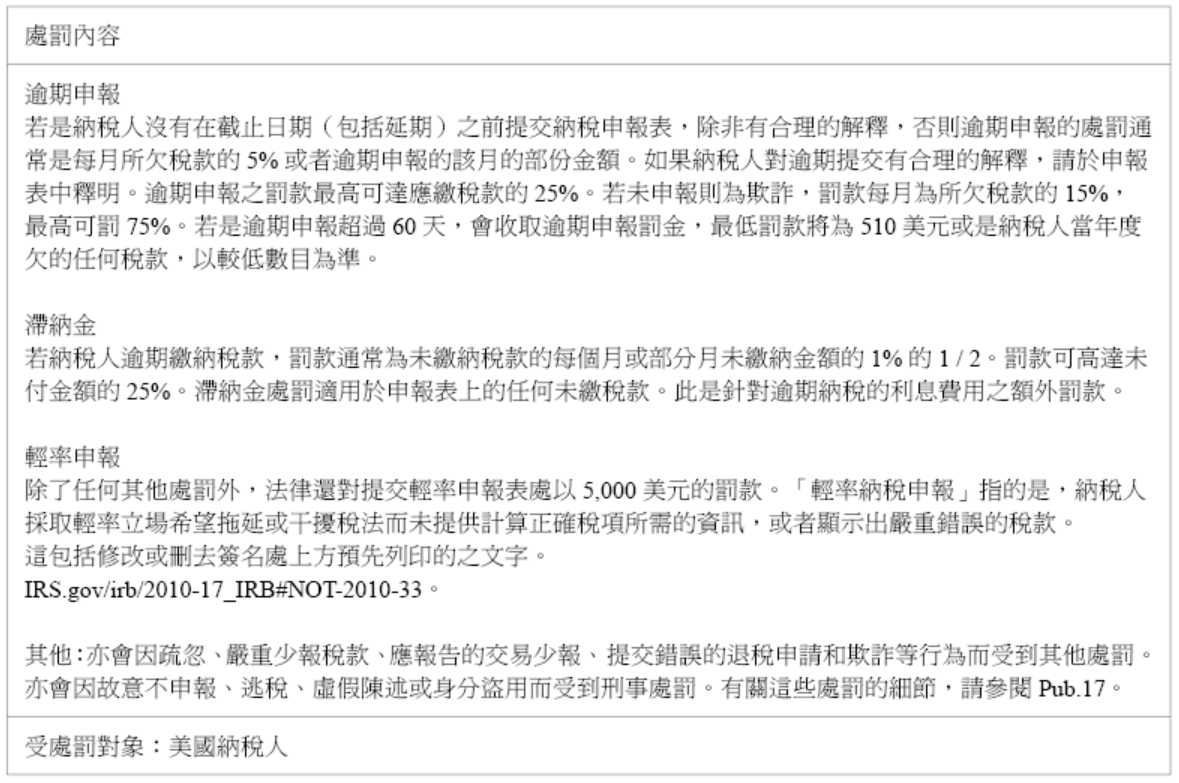

未能提交第 6038(a) 條(Form 5471和附表 M)要求的資訊。 如果外國公司未能在規定的時間內提供6038(a)條所要求的資訊,將被處以每個會計年度10,000美元的罰款。如果在IRS向美國人發出未申報通知後的90天內沒有提交資訊,或者在90天期限屆滿後仍未申報,則每30天(或其中的部分)將會被處以額外罰款10,000美元(每一家外國公司)。每次未申報的額外罰款上限為50,000美元。 任何人未能在規定的時間內提交或申報所需的所有資訊,將根據第 901、902 條(對於2018年1月1日之前開始的外國企業納稅年度)和第960條之規定,將減少其可享受之外國稅收減免優惠之10%。在 IRS 向美國人郵寄未申報通知之日起90 天或更長時間內未申報,在90天期限屆滿後,每 3 個月(或其中的部分)將再額外減少 5%。有關此罰款金額的限制,請參閱第 6038(c) (2) 條。

未能提交第 6046條及相關法規所需資訊(Form 5471 和附表 O) 任何人未能提交或申報第 6046 條所要求的所有資訊,將因每項應申報而未申報之交易而被處以 10,000 美元的罰款。如果在 IRS 郵寄未申報通知之日後持續超過 90 天未申報,則每 30 天(或其中的部分)將處以額外的 10,000 美元罰款,額外罰款上限為 50,000 美元。

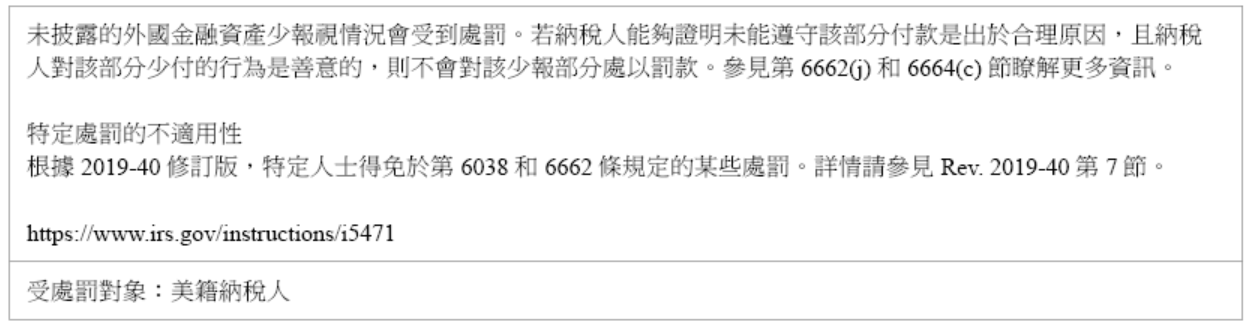

刑事處罰 根據第 7203、7206 和 7207 條的刑事處罰得適用於未能提交第 6038 和 6046 條所要求的資訊之情形。 應注意,任何被要求提交Form 5471及附表J、M或O者,如同意讓他人為其提交表格及附表,但他人未能提交正確及正確的表格及附表,則可受到上述罰款。 未披露的外國金融資產少報視情況會受到處罰。若納稅人能夠證明未能遵守該部分付款是出於合理原因,且納稅人對該部分少付的行為是善意的,則不會對該少報部分處以罰款。參見第6662(j)和6664(c)節瞭解更多資訊。

特定處罰的不適用性 根據2019-40修訂版,特定人士得免於第6038和6662條規定的某些處罰。詳情請參見Rev. 2019-40第7節。 https://www.irs.gov/instructions/i5471 |

|

受處罰對象:美籍納稅人 |

稅表:8621表(被動型外國投資公司或合格選擇基金股東資訊申報表)

稅表:FBAR

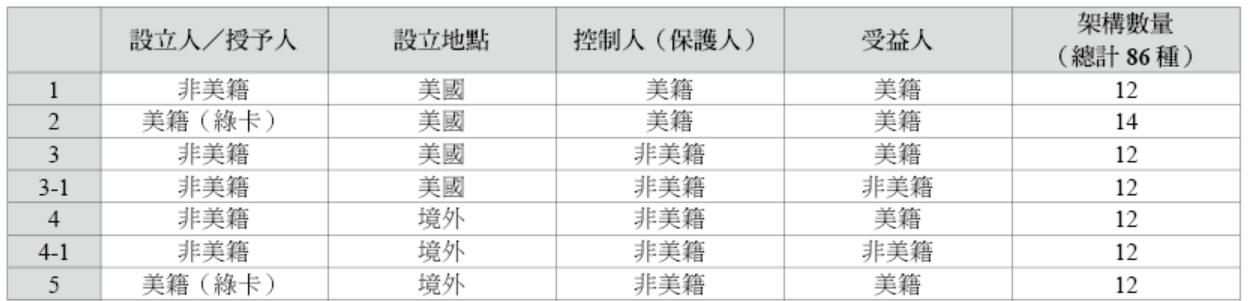

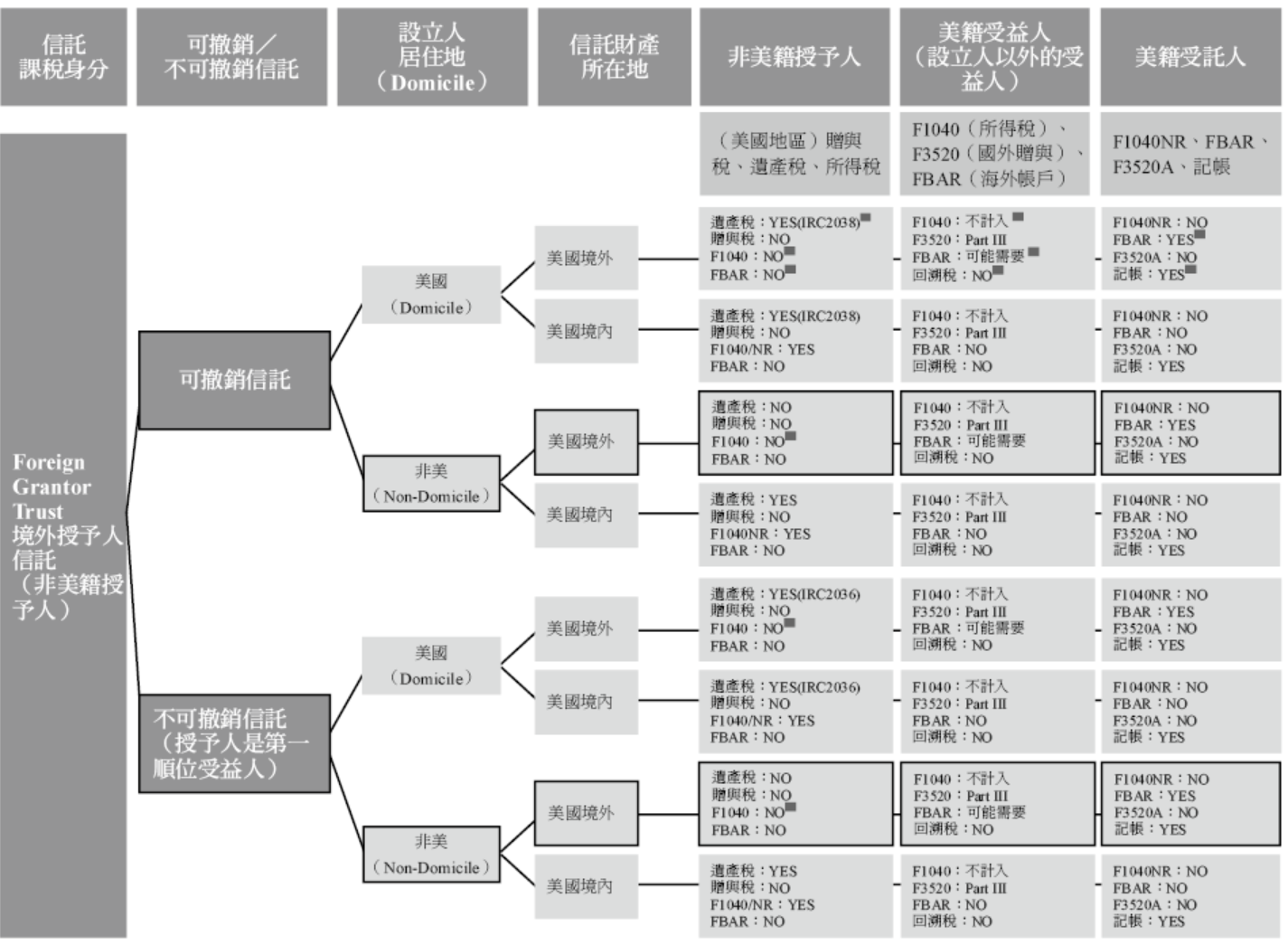

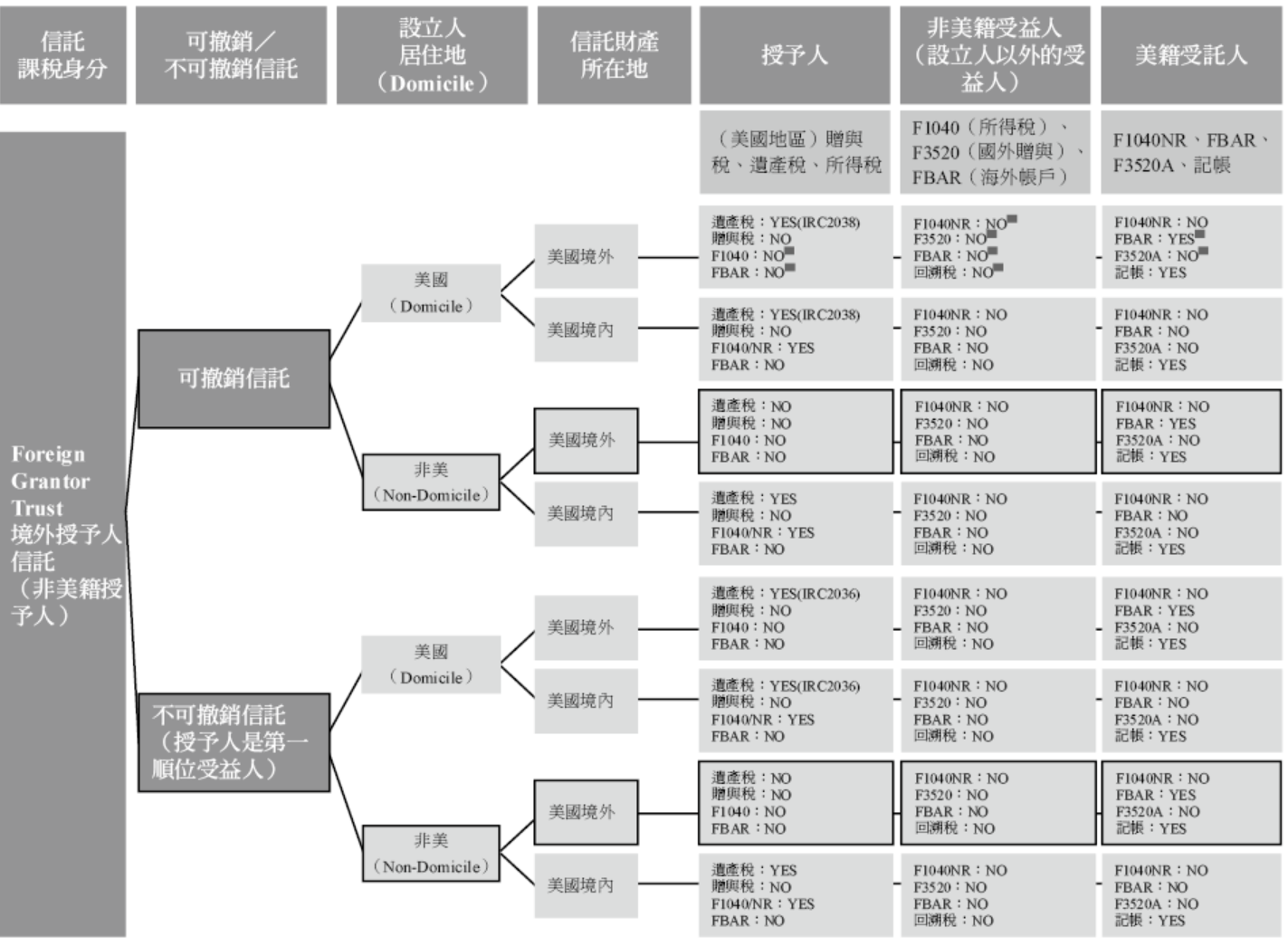

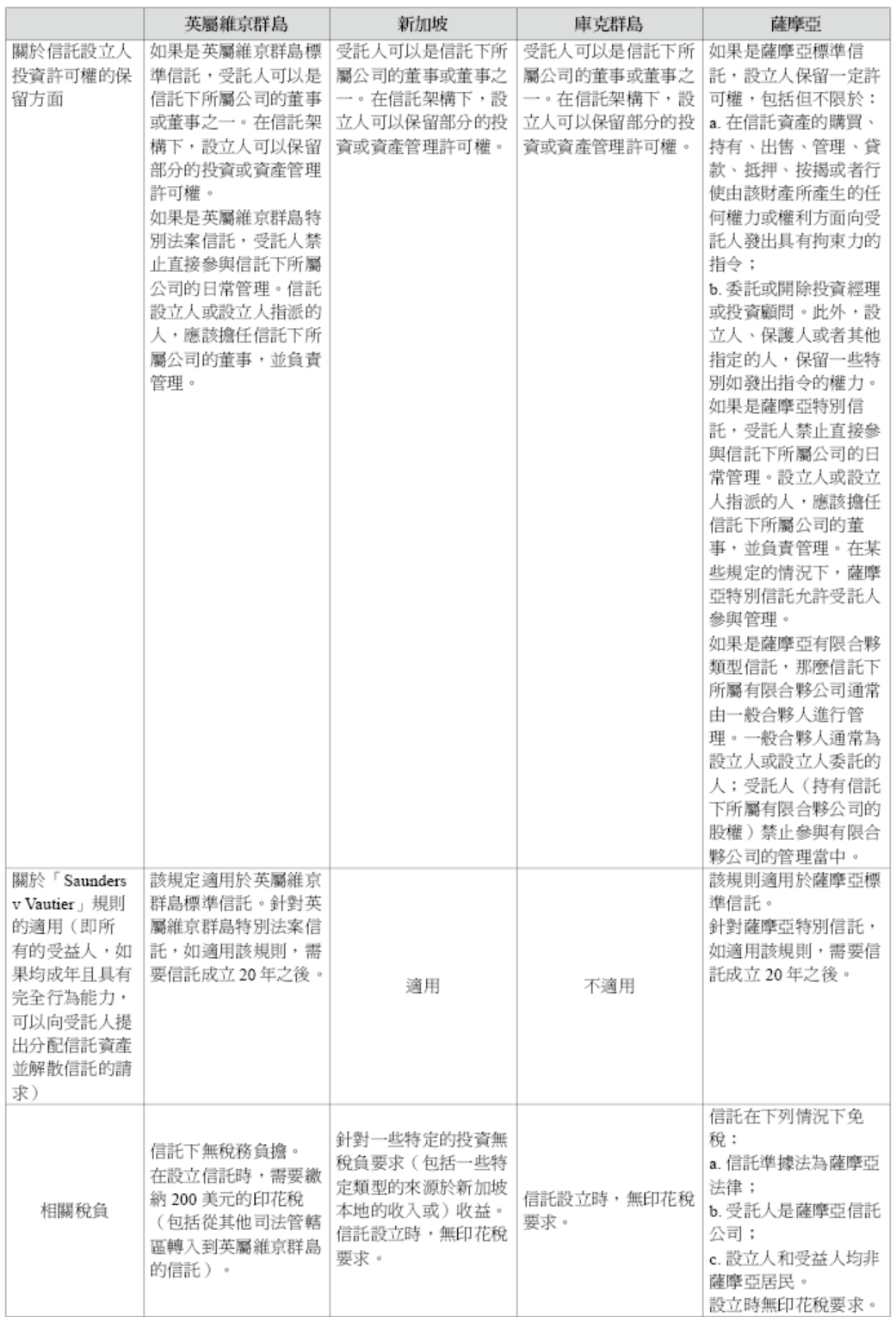

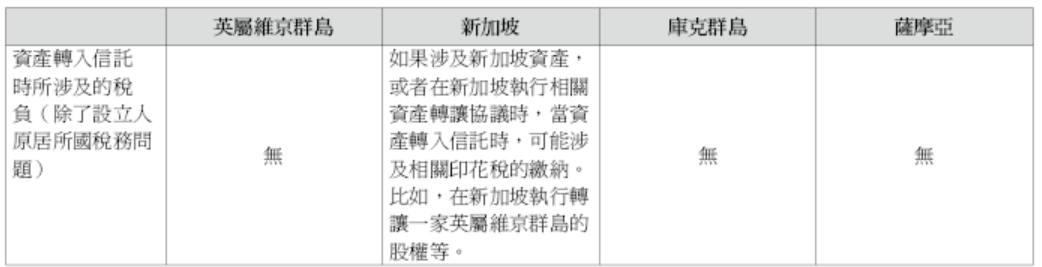

筆者歷經三十餘年對跨境家族境內外資產傳承運用家族信託工具籌劃,進行深入分析與研究,其亦可按照信託設立所依據的法律屬地、信託財產所在地、信託設立為可撤銷或不可撤銷、受益人是否具備美國稅務居民身分,可將家族信託分成約八十餘種類型、進行下列的分析與介紹,僅供讀者參考:

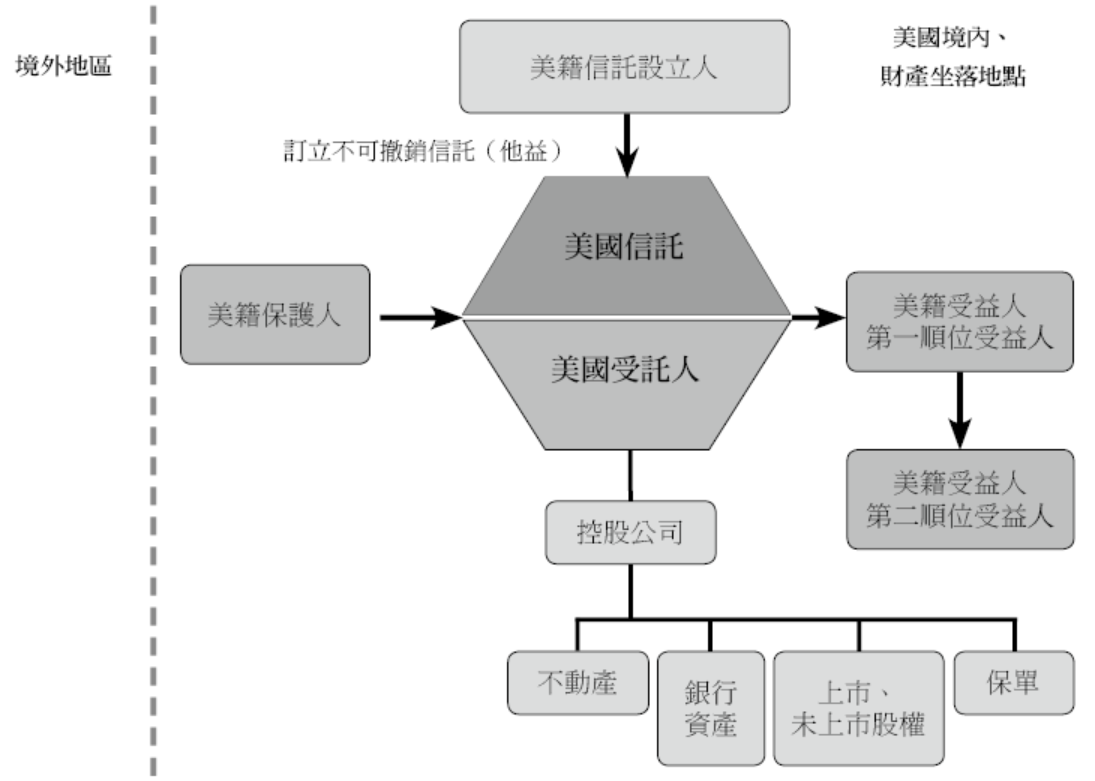

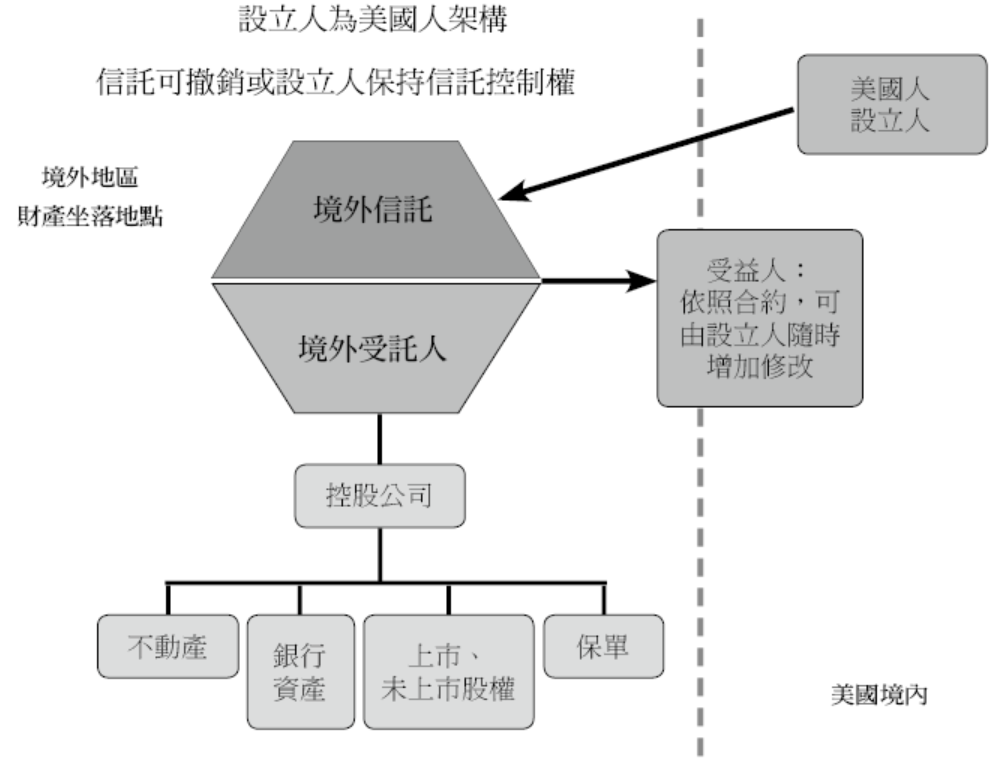

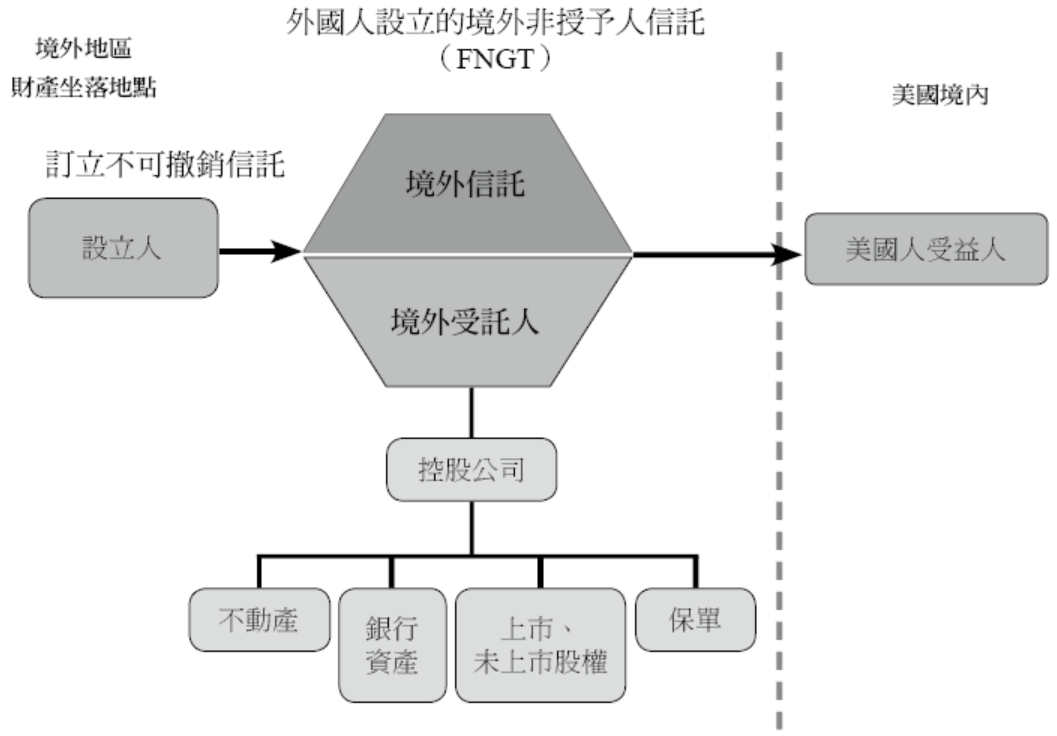

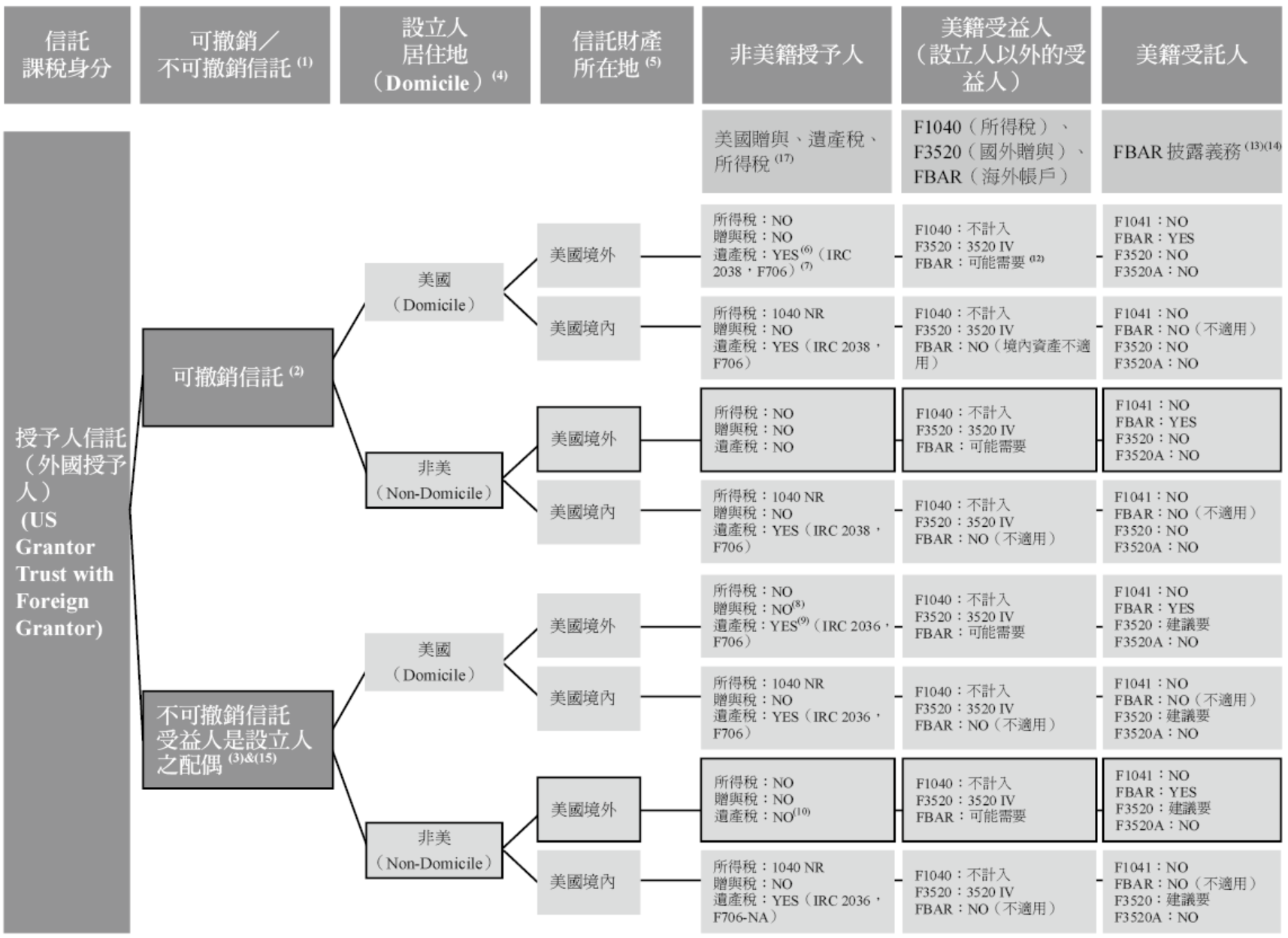

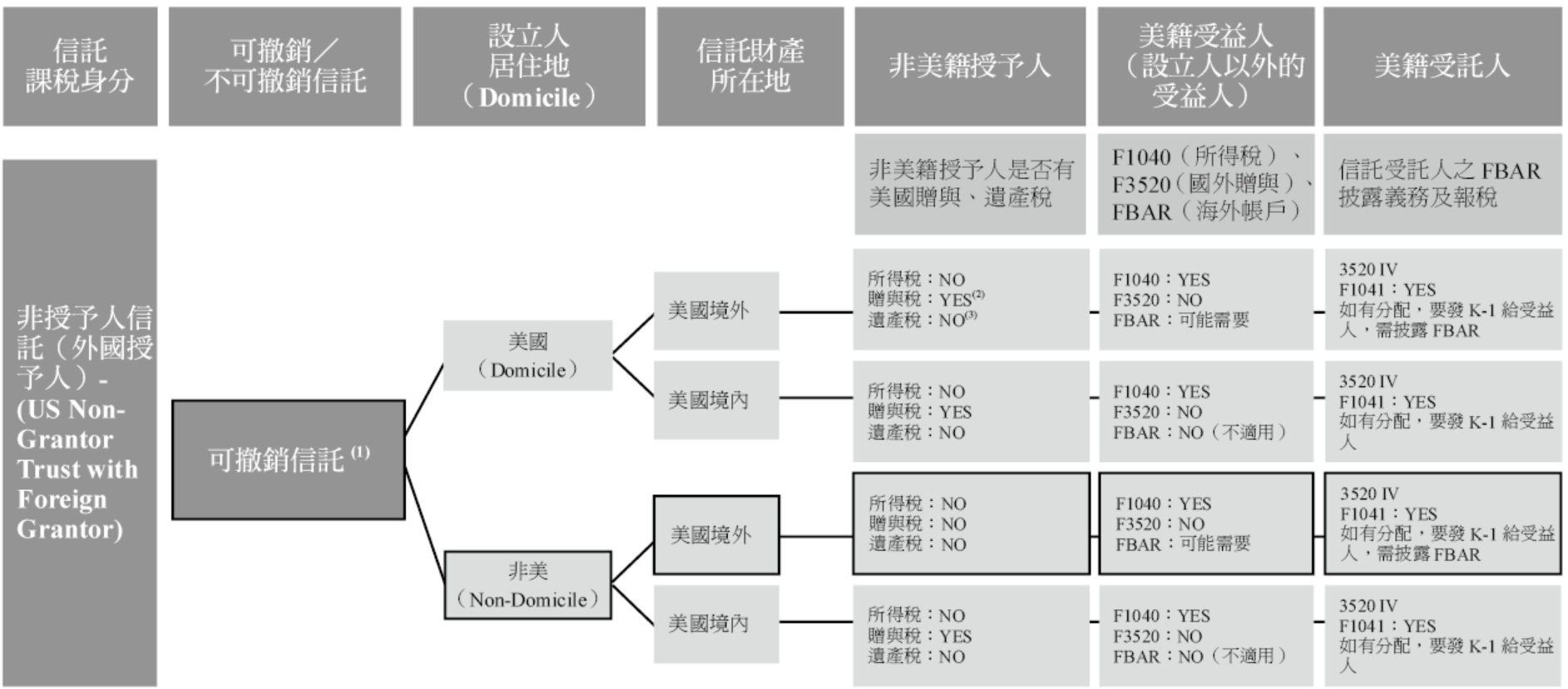

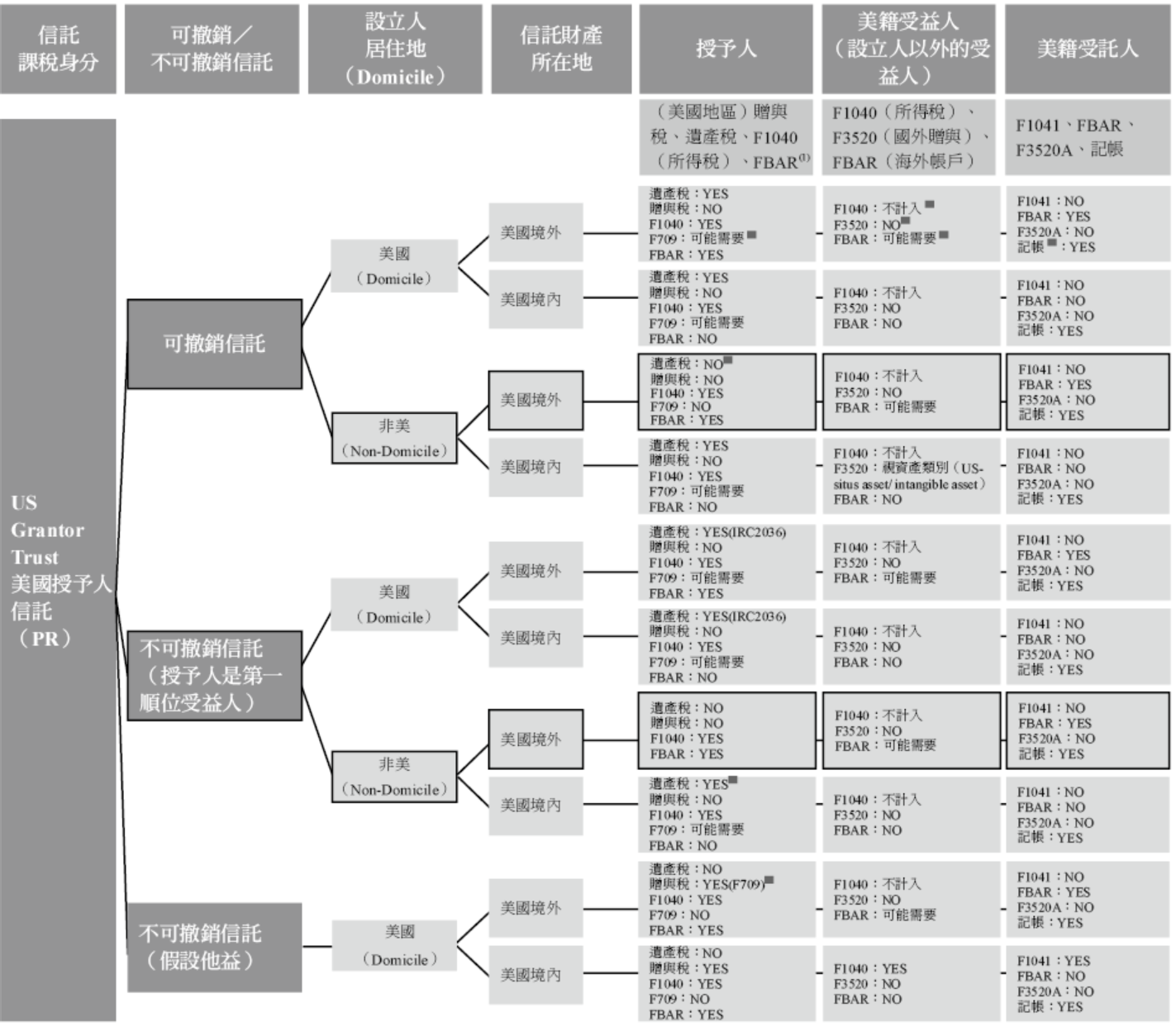

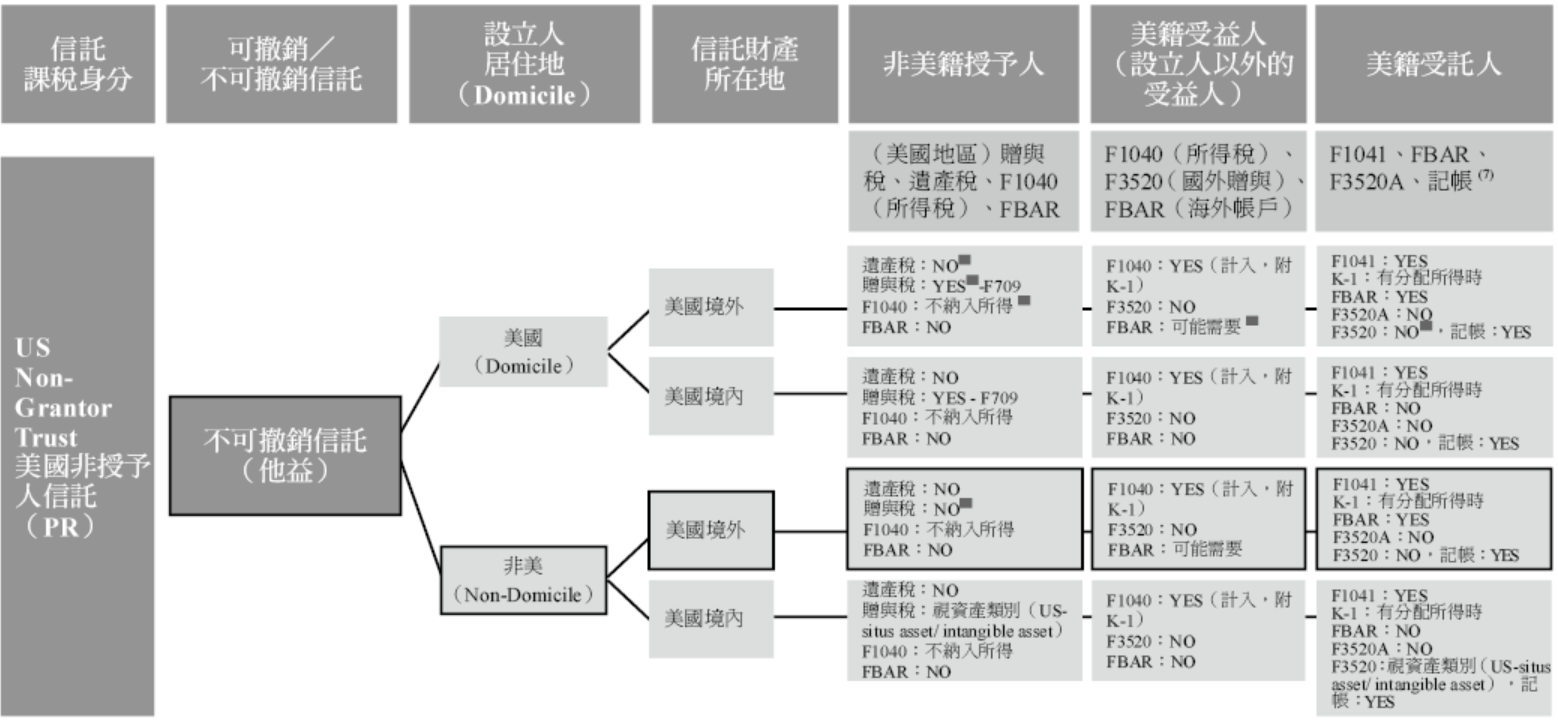

1.美國境外信託:授予人/設立人身分非美籍,設於美國之信託、控制人非美籍(各點文字說明請參照圖表上之標號,黑框為常用架構)

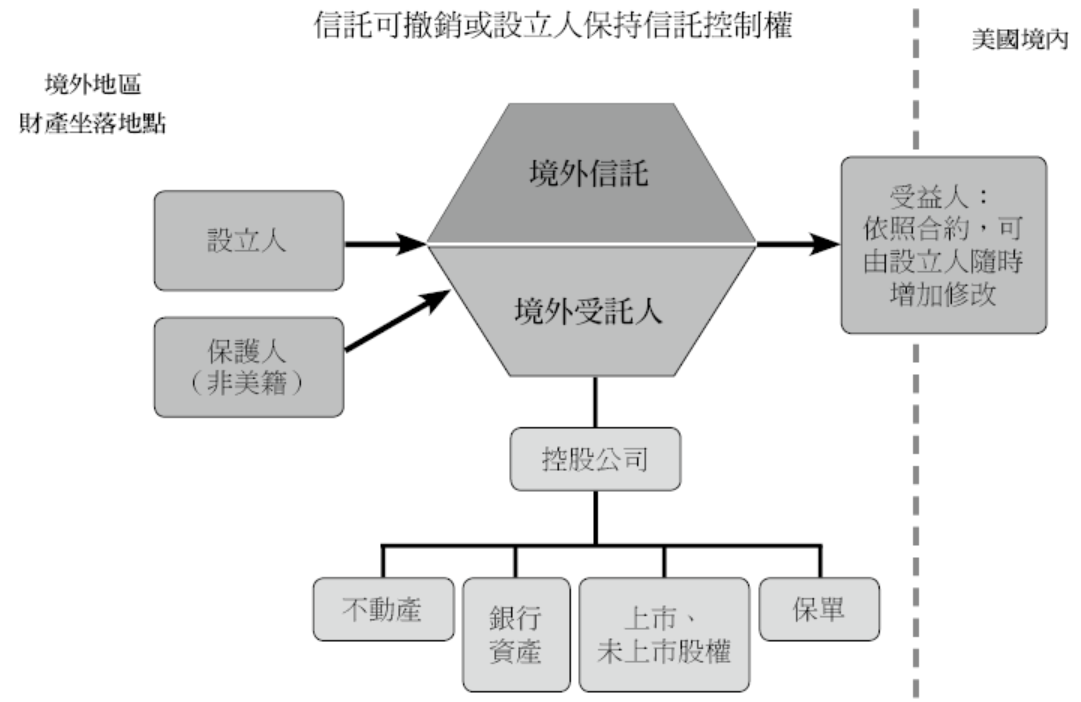

(四)境外信託

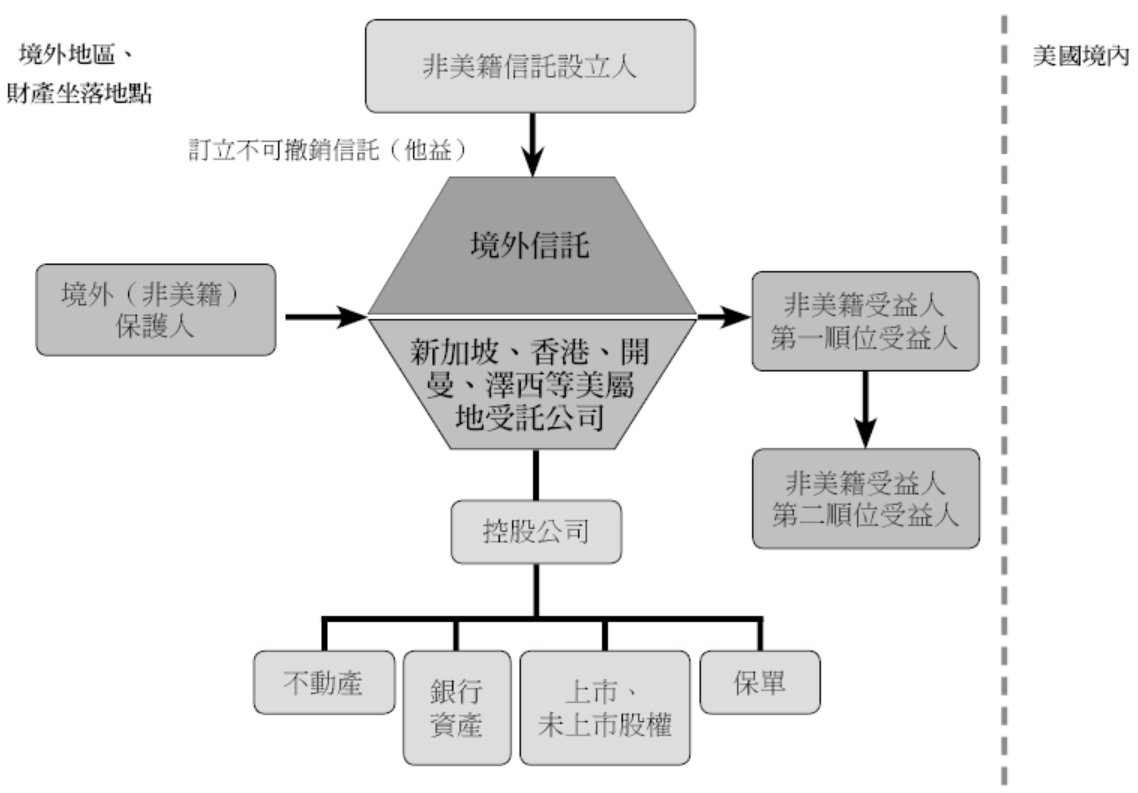

1.境外信託:授予人/設立人身分非美籍,設於境外之信託、控制人非美籍(各點文字說明請參照圖表上之標號,黑框為常用架構)

美國司法管轄權以外的境外信託是指在美國以外國家或地區成立的信託。一般來說,境外地區是指設立人國籍以外的地區,本書的境外地區是指美國及中國以外的地區或國家。受託人註冊在美國及中國以外管轄區,設立人不用親臨當地,其信託運作可直接執行。特定的屬地對信託的定義或法條有相對寬鬆或特別的政策,使受益人的利益能夠得到更多的保護。

境外信託下可持有的資產內容,應按照法律的規範,但是實務上按照每一個受託公司的規範而有所不同(若受託公司不接受該資產,則信託無法成立)。可接受的資產內容大致上有現金、公司股權等等。早期一般傳統信託定位及精神在於優化信託資產,受託公司被設立人賦予權力來進行管理,因此受託公司被賦予的權力非常大,大到可以為了優化信託資產價值,處分信託所持有的公司股權。但是,在現在的社會中,設立人通常想要讓自己或是認可的公司管理者來長久經營該公司,並且未來將公司股權價值最大化及將受益權完整傳承給下一代。

新加坡係將「境外信託」定位為設立人及受益人均非本國人的信託;香港則是將其定義為受託人不在當地對信託為中央管理及控制的信託;美國則是定義為受託人非本國人或本國法院無法有效行使控制權的信託。28

28 此處關於「新加坡境外信託」參考及引用《信託業辦理境外信託之可行性研究(含自經區)》(民103年9月,主持人:許兆慶;研究人員:胡浩叡、王菀慕、廖士毅、李訓鋒)。參考網址:http://www.trust.org.tw/files/103405120000.pdf。

依據新加坡所得稅法(Income Tax Act)第13G條及依該條發布的「外國信託所得稅豁免規則」(Income Tax (Exemption of Income of Foreign Trusts) Regulations)的「得適用本規則之外國信託」(Foreign Trust to which Regulations apply)與「所得稅豁免」(Exemption)等節,信託受益人得享受所得稅法豁免優惠之前提要件有:信託須以書面作成、設立人與受益人必須為非新加坡的公民或居民,或非新加坡公民或居民為股東的公司;或是由不具新加坡的公民或居民身分的自然人或外國公司直接或間接地享有受益權的單位信託基金(Unit Trust),且所得係屬源自指定投資所生的特定收入,並由新加坡當地的受託人或信託公司管理等前提下,給予所得免稅的優惠。由此可知,新加坡所得稅法原則上係將「境外信託」定位為設立人及受益人均非本國人的信託。

香港就信託資產中源自於「非香港本地資產」所得,給予一定免稅優惠,進而鼓勵外國人來港設立信託管理其位於母國或第三國資產,發展資產管理業務。依據其《稅務條例》(Inland Revenue Ordinance)第20AC條及《2006年收入(豁免境外基金繳付利得稅)條例》、《稅務條例釋義及執行指引第43號(修訂本)》第6、12及13條的規定,准許非居港者(包括個人、法團、合夥及信託產業受託人)就其透過指明人士進行或由指明人士安排進行的某些指明交易產生的利潤,豁免繳納利得稅(Profit Tax)。只要該信託產業受託人的「中央管理及控制」在該課稅年度並非在香港進行的,即屬「非居港者」豁免自1996年4月起原應繳納的利得稅稅款。

美國境外信託設立實務上,設立人係以境外控股公司的股份作為信託資產,而以該境外控股公司持有實際資產如銀行存款、股票及不動產等。以控股公司名義握有實際資產有利於資產的處分或移轉。此外,倘欲變更受託人時,亦可以移轉控股公司的股權為之,而無須移轉實際資產。未來當境外控股公司經營者(設立人)死亡時,無須辦理冗長的股權繼承認證程序,不致影響整個信託資產的運作及管理。

信託的關係人中其一為外國人,抑或信託行為作成地、信託財產全部或一部分的所在地、信託關係約定準據國法及爭議解決地國法並非信託關係人的母國,均可視為廣義境外信託(Foreign Trust)。故所指境外信託係指設立人在其本國以外地區設立,一般選擇設立在低稅負的地區。目前境外信託最早均來自英國普通法,目前常見設立境外信託國家或地區主要有下列三大區域:

1.加勒比海地區的百慕達、巴哈馬、開曼、英屬維京群島、聖基茨和尼維斯(Bermuda, Bahamas, Cayman, British Virgin Islands, Federation of Saint Kitts and Nevis)等群島;

2.位於英國附近,屬於英國皇家屬地的澤西島、根西島、馬恩島(Jersey, Guernsey, Isle of Man)等;

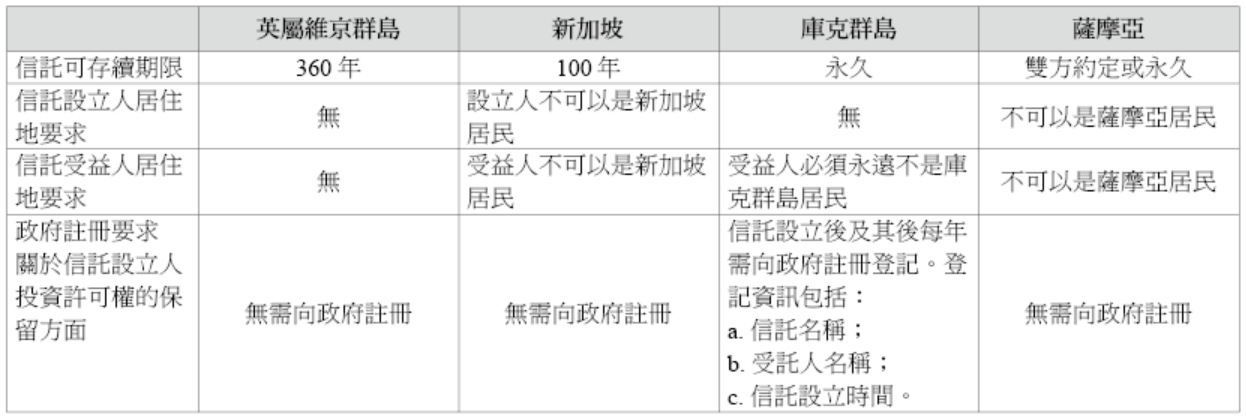

3.環太平洋堡礁的庫克群島、東加、薩摩亞(Cook Islands, Tonga, Samoa)等。

為敘述的明確,以下會將上述三大區域稱為「離岸地區」,並將在上述三大區域成立的信託稱為「離岸信託」。

目前離岸地區的國家或司法管轄區均制定有完善的信託法或信託實體法,以開曼群島為例,即分別於1967年制定信託法、1987年制定「涉外信託法」(Trusts Foreign Element Law of 1987)、1989年制定「詐欺轉讓法」(Fraudulent Dispositions Law of 1989)及1997年制定「特定信託(替代機制)法」(the Special Trusts (Alternative Regime) Law 1997)以規範信託的基本法律關係,並作為信託關係成立及效力的準據法,並為因應不同國籍設立人的特殊需求,提供多樣化的信託商品,以供來自全球各地的外國人使用。29

29 參考來源:《當代財政》第035期,網址:2013.11http://www.mof.gov.tw/public/Attachment/31171558761.pdf。

英屬維京群島(BVI)、開曼群島、澤西島、香港及新加坡都有規定能避免法定繼承人挑戰信託,且能夠阻止外國法院的判決在本地得到承認和執行。其中,香港和新加坡還特別要求必須適用本地法律,且受託人為本地居民才可以。

具體債權人在各離岸地區所應承擔的舉證責任和行使權利的訴訟時效則各有不同。例如BVI規定除非受託人是善意,對於設立人欺詐的意圖不知情,並已支付相應的市場對價,才可能構成例外情況,且BVI對於債權人向當地信託行使該權利是沒有訴訟時效限制的。開曼群島則是限制已知的或潛在的債權人行使該權利的訴訟時效為六年,自該資產轉入信託的那一天起算。根西島還要求設立人於設立時必須是資不抵債的情況,或設立後導致資不抵債的情況才行,且債權人應自發現欺詐後六年內行使該權利。但是,排除了潛在債權人行使該權利。而香港則是增加了兩種信託無效的情況,一是設立人在被判個人破產的兩年前設立的信託無效;二是在設立人個人破產情況下,債權人能夠證明十年內設立的信託在設立時是有足夠資產償還債務的,即可挑戰該信託。30

30 引用自http://www.wealthplus.org.cn/NewsSt/596.html。

信託法演化至今,有很多信託屬地大家已耳熟能詳,例如新加坡、百慕達、開曼群島、科克群島、英屬維京群島等等。以英屬維京群島為例,該國家在2003年公布了「2003年維爾京群島特別信託法」(VISTA-Virgin Islands Special Trust Act 2003),規定客戶可以授予人的身分設立信託,並將其在BVI公司中的股份轉移到信託中,客戶可以繼續擔任BVI公司的董事,這樣同時既可以繼續有效地控制公司的業務,又不受託人干預。在VISTA信託的架構下,禁止受託人干預BVI公司的管理。除了VISTA信託合約預先規定的情況外,董事對公司資產的管理不受受託公司的束縛。如果公司宣布將向信託支付股息,則根據信託契約的條款將股息分派給受益人。

境外信託一般設立在避稅天堂,顧名思義係將「境外」與「信託」結合在一起,可保障資產免受不可預知的法律訴訟、破產、債權人追索等影響;亦可避免合法或不合法的強佔或政治局勢的不穩定等因素,按照境外信託架構的設計亦可確保財產按照信託人的意願進行分配,進而避免政府干預、強制繼承權、遺囑檢查,以免除遺產承辦手續及費用,甚至免付遺產稅等,例如依百慕達法律所成立的信託屬於永久信託,可以沒有確定信託受益人,只要指定管理人,即可由信託管理人根據信託成立目的來支配,原則上只要沒有被百慕達法院判決無效就屬合法設立,如此運用信託基金不僅能避免財產繼承可能導致的家族財產的分崩離析,又能達到保全家族財富,延續家族企業的目的;另外由於離岸地區的司法制度具備高度獨立性、隱私性極高,該地區原則上均不承認其他國家的判決,即可能會發生法院判決離岸信託無效,該離岸信託運作不受影響的情況,且按照國際慣例,一旦信託進入訴訟程序,多以信託資產所在地的法律為主要判決依據,更強化境外信託的功能;此外境外信託的免稅環境將使得投資收入、資產增值得到雙重的增長,產生更高的回報率,此等均是成立境外信託吸引人的地方。

以臺灣著名王氏家族在百慕達成立的信託為例,在2001~2005年期間,家族資產主要擁有者將逾百億美元資產陸續移入五大境外信託,境外信託為祕密確保上市公司的控制權能掌握於家族中幾個知情人士手中,以保證家族成員在家族資產擁有人死後不能繼承到大量股份,大幅減少資產擁有人遺產,並以海外投資者的名義隱藏真正控制權,使家族中僅一小撮人持有龐大全球商業王國的資產並避過臺灣當局的監管。

一直以來境外信託都被認為有許多資產規劃優勢,然現今國際局勢改變,過去境外信託的優點已經嚴重弱化,有些甚至已轉化為缺點,以下列舉幾項介紹:

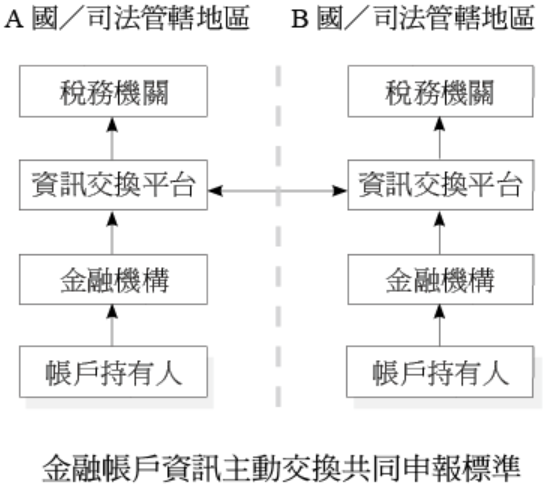

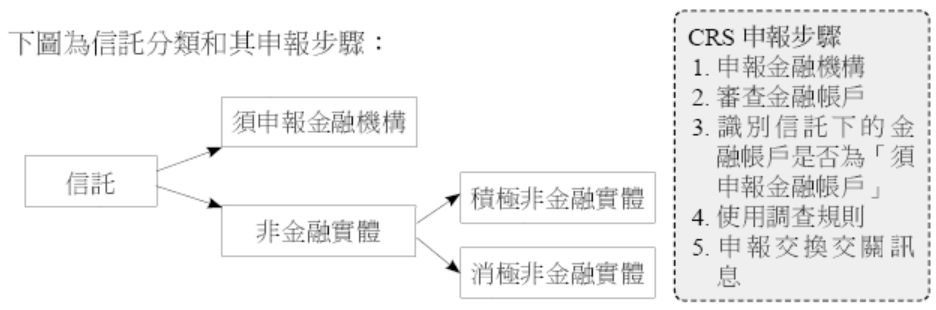

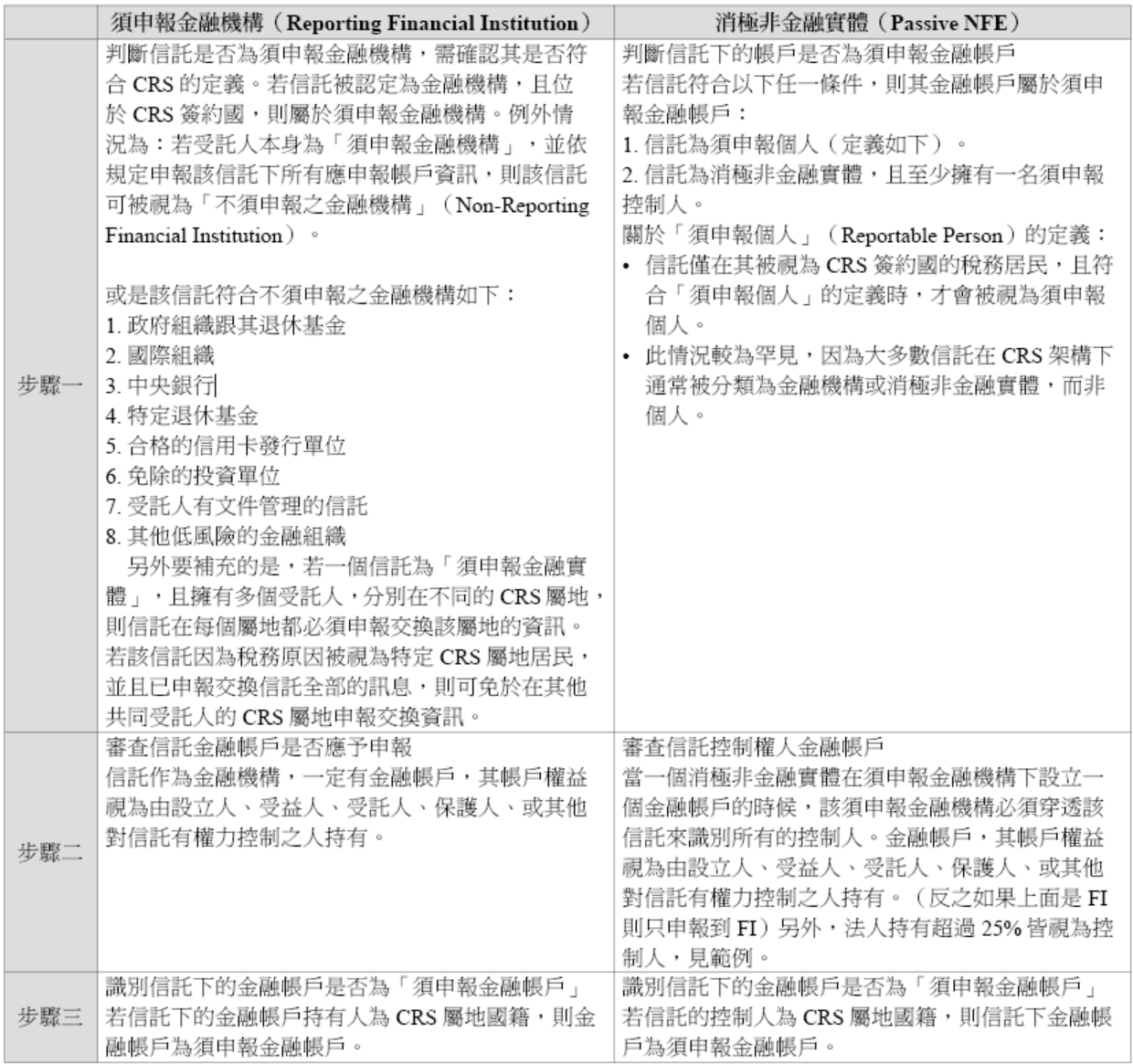

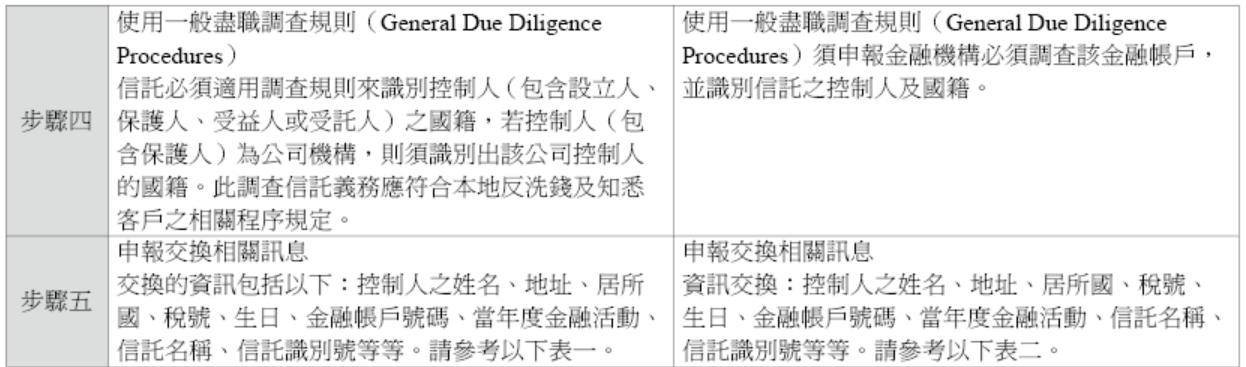

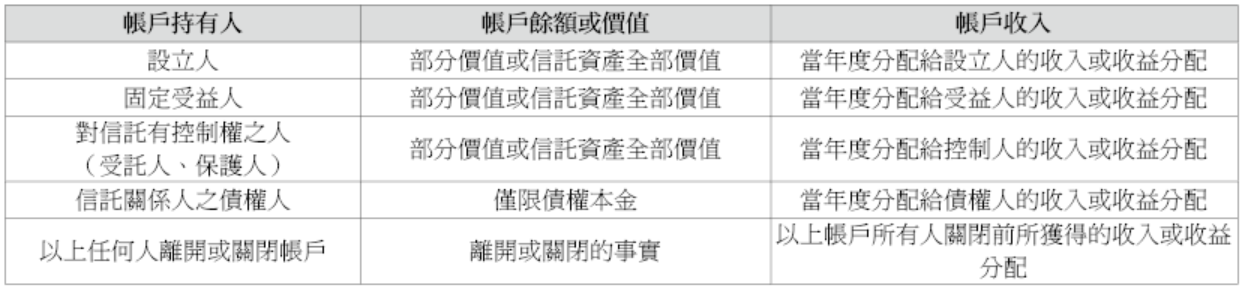

1.資產政治風險:過去認為境外信託可以全球布局資產、透過資產國際化、跨境化,可避免政治風險、國家風險。在如今OECD的CRS自動通報生效後,打擊跨境逃稅及維護誠信的納稅稅收體制的CRS建立後,大多數的離岸地區、低稅地都參與了稅務資訊自動交換體系,雖CRS不具有法律效力,但OECD卻要求各國或境外地區修改本地相關法律進行資訊交換適用,離岸受託公司作為消極金融機構,其帳戶所在的銀行需要向稅務機關申報設立人、受託人、受益人的身分資訊,帳戶餘額和帳戶金額等變動資訊,未來效果如何有待觀察。

2.資產保密:過去的境外信託契約無須向政府機構登記,也不必公開披露,資產轉移至受託公司或受託人名下後,信託設立人及受益人的資料及利益均絕對保密。然而在CRS生效後,各國開始要求離岸地區政府提供公司及銀行資訊,資產保密性的優勢也逐漸弱化。

3.資產保障:成立信託可保障資產免受債權人索償或造成債權人發生訴訟不經濟情況。債權人若對信託設立人提起訴訟,如設立人已經成立信託,即使債權人取得他國法院的執行命令,信託設立地亦可能不承認他國法院的執行命令,通常債權人必須前往信託所在的特定地區或國家對設立人提起訴訟,構築了一道讓債權人不易翻越的城牆。然成立境外信託不只有一定費用,境外信託受託公司與境外信託律師收費不斐,因為適用法律的不確定性,未來若要再修改或調整價格門檻高,萬一債權人真的前往離岸地區訴訟,債務人應付訴訟的律師費更是要付出相當大的代價。

4.資產統籌管理:過去認為境外信託能將信託設立人、信託財產設立人、受益人海外資產統一納入一個信託平台管理,簡化資產管理及統一管理,防止後代揮霍敗家、避免家族分崩離析,確保家族財富有序的傳承。然現今離岸地區的控股公司帳戶開立不易,境外信託下的控股公司開立銀行帳戶,即要由境外信託控有各國資產,但因銀行帳戶開立困難,未來要安排所控資產交易資金流程變得非常困難。

5.稅務規劃:過去認為境外信託可透過分紅保單、基金、股票、債券等獲得資金收益減輕甚至豁免本國境內的所得稅、資本利得稅、贈與稅、財產稅、遺產稅等。然情況是境外信託的帳務處理複雜,其中一大考量是,成立境外信託最好在成立第一天就開始進行帳務處理,至少應在有美國受益人時進行帳務處理,否則未來境外信託真正進行收益分配時將無從計算回溯稅,屆時要進行補記帳可謂工程浩大。

6.資產運用:有部分境外信託契約可保有適度的彈性,確保受託人隨外在環境的變遷,仍能為受益人謀求最佳福利。然實際情況是,境外信託常遭有心人士的濫用,如有心利用境外資產保護信託或從事藏匿合法資產以避免稅負,甚至將不法資產用以洗錢,導致一般人對境外信託觀感不佳。

以下將介紹常見美國以外地區境外信託架構:

境外信託的成立主要重點在於受託公司,一般境外信託成立的受託公司可分成兩種,一為私人銀行信託,一為獨立信託公司;大部分私人銀行信託主要是協助客戶理財所成立的理財信託工具。而獨立受託公司亦可再分成兩種,第一種為選擇獨立的信託公司持有資產,但保留主要投資管理權於信託自己,又稱為「指示型信託」(Directed Trust),也就是受託人接受信託保護人或信託投資顧問的指示而進行投資資產的管理,第二種為信託設立人成立自己的私人信託公司,自己管理自己的信託。茲將不同受託公司的架構分別說明如下:

(一)境外銀行信託

即由金融機構所成立的信託部門所管理的家族信託,通常這類屬於投資類型信託,信託資產只接受現金,並且需要按照銀行信託部門的規劃來購買金融商品以獲得較高的回報率。這種信託大部分始於各類型的知名銀行,該銀行會另外設立於信託產品較發達的地區,例如英屬根西島、澤西島、開曼群島、百慕達群島等離岸地區,成立了銀行信託部門(受託公司),取得受託執照來擔任專業受託公司管理信託資產,並使用設立人資產來購買自家推薦的金融理財商品。

然而,這些銀行所提供的境外信託服務亦存在一定侷限性。原則上,受託資產以具流動性、易於變現或便於管理的資產為主,例如:銀行存款、理財產品、保險單,或特定地區(如香港、美國)上市的股票,以及特定地區核發的保單等。至於家族控股公司的股權、營運型公司股權、各國或地區的不動產,或動產資產(如金銀珠寶、翡翠、鑽石、字畫等),通常並不在受託範圍之內。此外,銀行信託合約幾乎全數以英文為法定語言,對於華人信託設立者而言,理解這些專業的信託條款並不容易。在實務上,設立人往往完全依賴銀行理財專員的說明,甚至可能在未充分了解合約內容的情況下,就已完成簽署與資產轉入。此時若要再針對設立人或受益人的權益進行調整,恐怕已為時已晚。因此,在簽訂銀行信託合約時,務必要格外審慎,確保充分理解所有內容與權益安排。

這些境外銀行信託,大體來說有幾個特點:

1.設立人為第一順位的受益人:通常會以設立人意願書(Letter of Wish)來表達在設立人生前期望,設立人及其配偶作為受益人。

2.信託為不可撤銷信託:由於銀行協助客戶設立信託是為了達到可以管理資產的目的,所以通常希望客戶不要隨意轉出資金,讓銀行受託資金可穩定停留於信託中;這時在銀行成立的不可撤銷信託便成為銀行控制客戶資金的最佳工具。同時這些信託的準據法及設立地點通常是開曼群島、英屬根西島、澤西島等離岸地區,一旦發生爭議,客戶多處於被動的劣勢位置,任其宰割。

3.銀行信託成立後,通常會下設一個控股公司:為了方便銀行帳戶開立,這些銀行的行員通常會協助客戶設立一個境外的控股公司,透過這個控股公司在銀行開戶買理財產品,再將控股公司由信託持有。

4.銀行信託有保護人條款:部分金融機構會在合約裡面除了受託人(即銀行信託機構),再加入一個保護人的角色,由設立人或獨立第三者來擔任,此時有關信託的本金或孳息的分配、受託人的解任、信託資產的移轉等,受託人必須接受保護人的指示。這種情況下,雖然是一個不可撤銷的信託,設立人還是可以按自己的意願來控制財產,如此不僅可達到一般成立信託的目的,亦可讓此銀行信託更具彈性,一旦銀行信託在理財方面服務有瑕疵,即可更換受託公司或進行信託資金的轉移或分配。

5.受託銀行具有完整控制權:在此要提醒讀者的是,筆者執業經驗裡面曾經看過設立人完全失去對信託的控制,也就是當資產移入信託以後,受託銀行掌握所有的控制權——包括何時要分配給受益人、何時決定受託人退休或解任以及指派下一任的受託人,這種情況會使得設立人及其子孫雖然享有信託的受益權,但是必須完全任由受託機構來決定分配機制,無形中已經完全被受託銀行所牽制,甚至信託成立了數年,設立人及其子孫未曾與受託人碰過面,完全受私人理財專員所操控,導致發生信託中之資產被掏空了,全數用於提供擔保借出資金作為他用,委託人或保護人還完全不知曉。

不同的境外銀行信託,對於信託資產管理、分配有著不同規定,當信託設立人欲設立離岸銀行信託時應審慎詳閱受託銀行所提供的信託合約,詳細了解信託設立人、信託保護人(部分銀行信託合約不允許設立信託保護人)或信託受益人,在此信託設立後對此信託的相關權利義務,否則當信託合約一旦簽訂,合約條款一面倒、完全傾向受託人,受託公司(銀行)有全面主導權,可完全決定信託財產或孳息的分配,屆時信託設立人、保護人、或受益人則必須完全聽從受託人(銀行),如此信託資產可能長久被受託人所掌控,引發嚴重信託糾紛,如梅艷芳於2003年12月(即去世前一個月)於滙豐銀行成立的財產信託基金,梅媽及梅艷芳兩名姪女和兩名外甥是受益人,其後信託出現問題,五名受益人要求終止信託、交代帳目,但遭滙豐銀行拒絕,必需到信託註冊地英屬開曼群島取得法院判決方可進行。

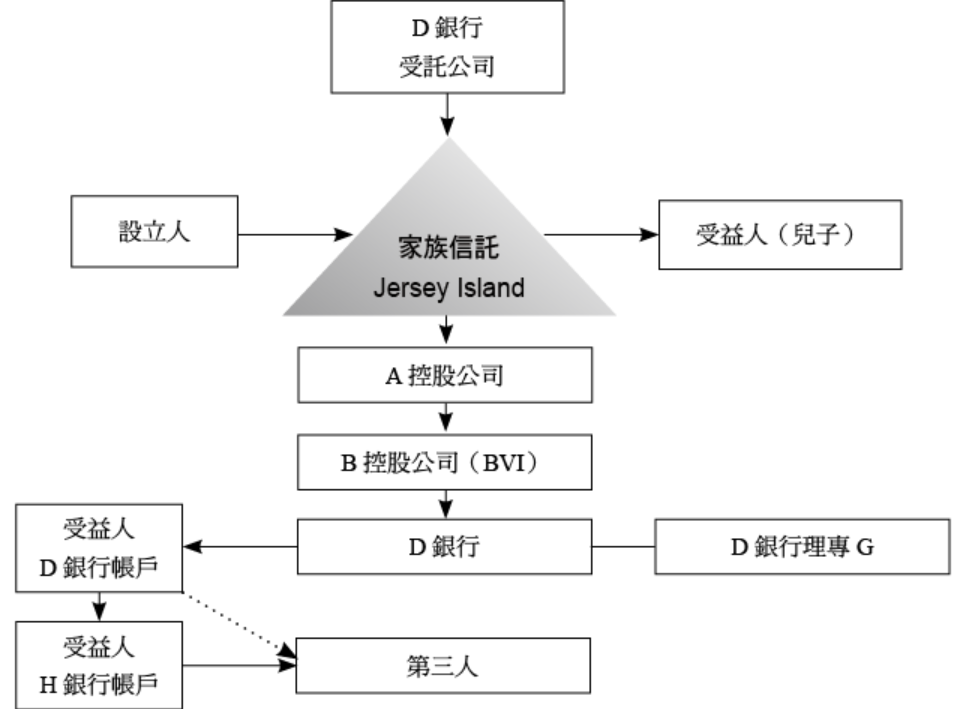

除了合約條款一面倒、受託公司(銀行)有全面主導權,並可能有權完全決定信託財產分配缺點以外,當受託銀行有完整控制權卻因疏忽未盡監管義務時,就可能無法防堵他人惡意移轉信託資產,尤其當該人是同樣熟悉該銀行信託架構的銀行內部人員,更需要受託銀行發揮監督者的角色而非因為是同集團公司且有合作關係的同事而怠於監管,以筆者近期遇到案件說明,該案件的架構如下:

設立人於20多年前於澤西島設立一家族信託,兒子為受益人,受託人為D銀行設立且有控制權的受託公司,家族信託下持有A控股公司,A控股公司持有位於BVI的B控股公司,董事會與A控股公司成員相同。設立人近期收到D銀行通知,20多年來為設立人家族提供財務管理服務的理財專員G於近期失聯,設立人察覺有異開始查帳,發現數年間,D銀行多次貸款給受益人,並該貸款是以家族信託內資產為擔保,貸款加利息已累計數千萬美元,D銀行出示設立人同意受託公司以信託下資產擔保受益人借款的文件,借款合約上有受益人簽名,然受益人表示並無向D銀行借款,亦不清楚為何自己的簽名會出現在借款合約上。

受益人基於對G的信任,多年來家族資產管理以及D銀行來往的文件皆聽信於G,當初貸款及開戶也不疑有他的簽名,G不僅手上有受益人的個人身分資料,也掌握受益人帳戶的操作權限,以受益人名義貸款的數千萬,該貸款進入受益人於D銀行帳戶後分別轉入受益人的H銀行帳戶以及第三方帳戶,後受益人的H銀行帳戶金流也轉入另一第三人帳戶,至此數千萬美元的貸款全數轉至第三方帳戶,而設立人及受益人請求D銀行調查時,G已經消失。

在本案中,受託公司不僅在要求質押信託資產以擔保受益人貸款時未能向受益人或設立人確認,甚至讓設立人簽署同意受託公司以信託資產質押貸款的文件,進而撇清自身的監督管理責任,最終貸款落入第三人手中,信託甚至面臨以資產清償貸款的窘境,終究違反了設立人成立信託傳承家族財富之初衷。

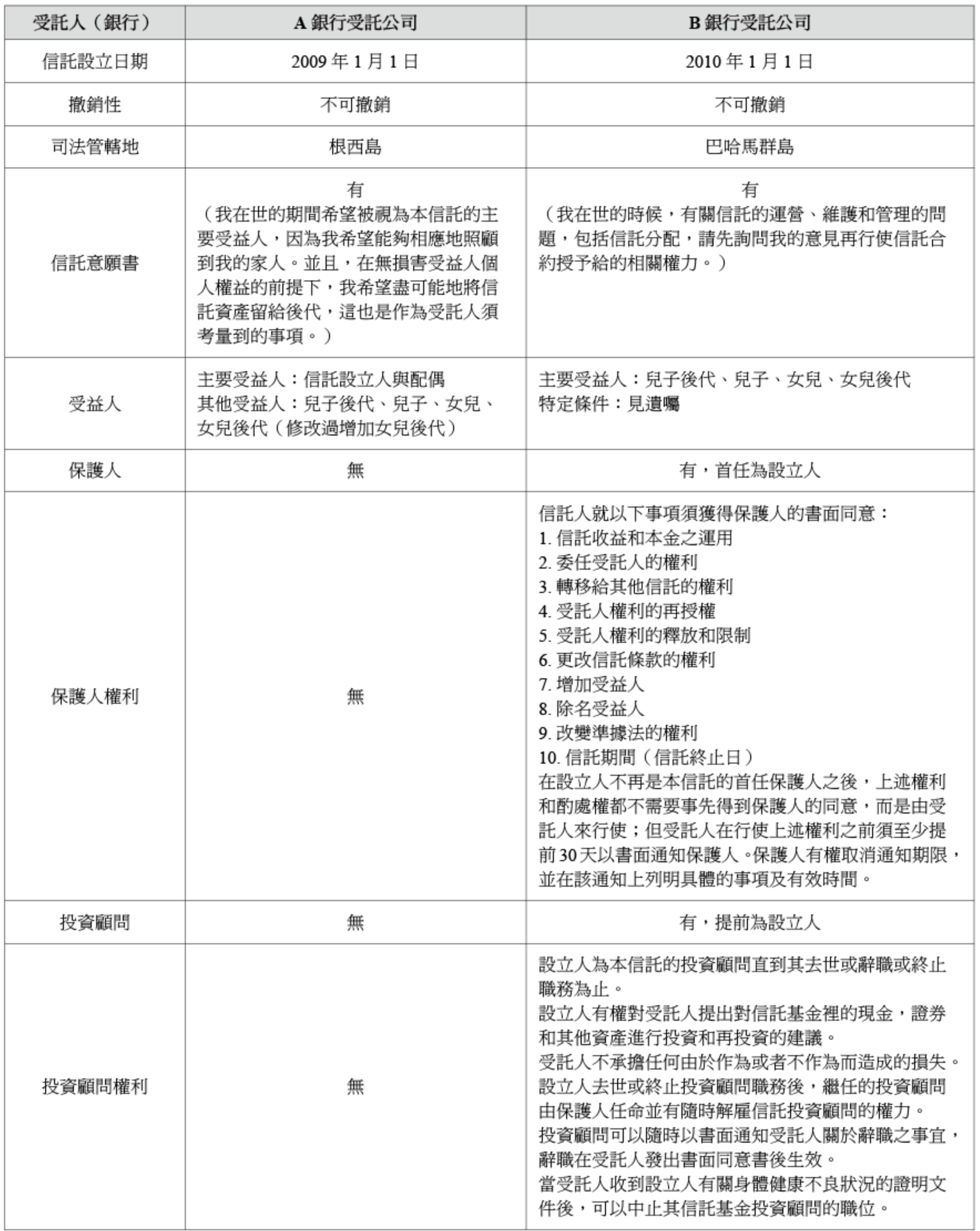

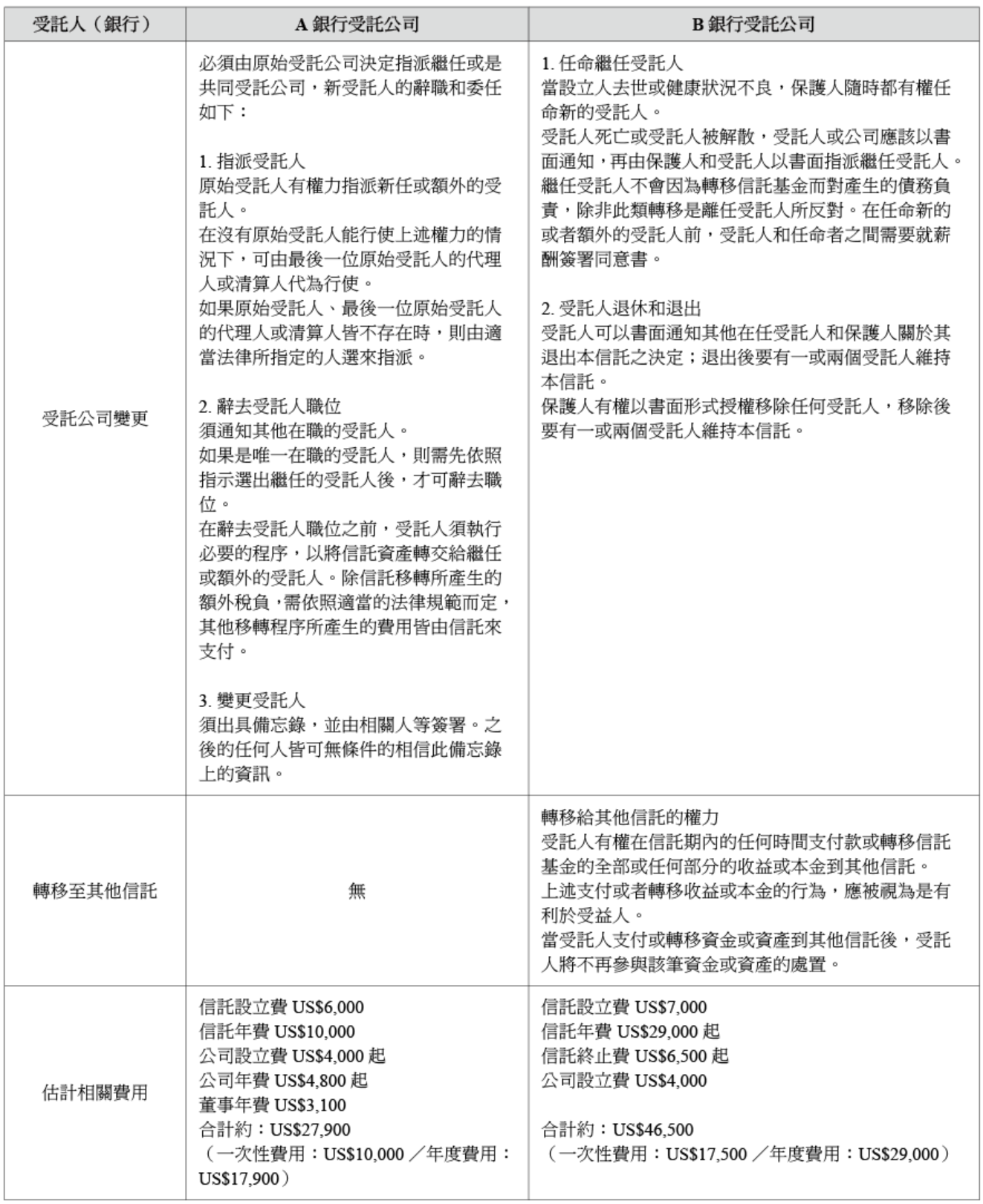

筆者過去研究數個私人銀行信託合約,茲藉由以下兩者私人銀行信託合約,將境外銀行信託對信託設立人、保護人或其受益人有著不同規定,分析差異比較如下:

(二)境外受託公司信託

即由設立人成立一個信託,將資產移轉到離岸控股公司後,委託給境外受託公司(一般會選用免稅的離岸地區受託公司)管理擔任受託人,透過信託合約將資產轉移給受益人,目前除在各個離岸地區均有此類專業受託公司提供此服務,另外新加坡、香港亦有此類受託公司。以BVI信託為例,依據BVI VISTA信託的規則,由設立人於英屬維京群島等屬地設立一個家族信託,並將BVI公司股份轉移到該BVI信託,根據該屬地的商業公司法(BVI Business Companies Act 2004),對所有BVI的商業公司,除了法定每年應繳的登記費用,其餘所有業務收入和盈餘均免徵BVI本地的各項稅款,包含商業公司的任何股份和債券等相關的資本利得。當透過設立信託讓受託人持有BVI公司股權,而任何管轄區中的任何資產都可以由 BVI 控股公司來持有,則可實現國際資產的集中化。商業公司股份無BVI本地的遺產稅、遺贈稅或其他繼承方面的稅收(設立人及受益人還需要留意其稅務居所國稅務責任)。

(三)私人受託公司

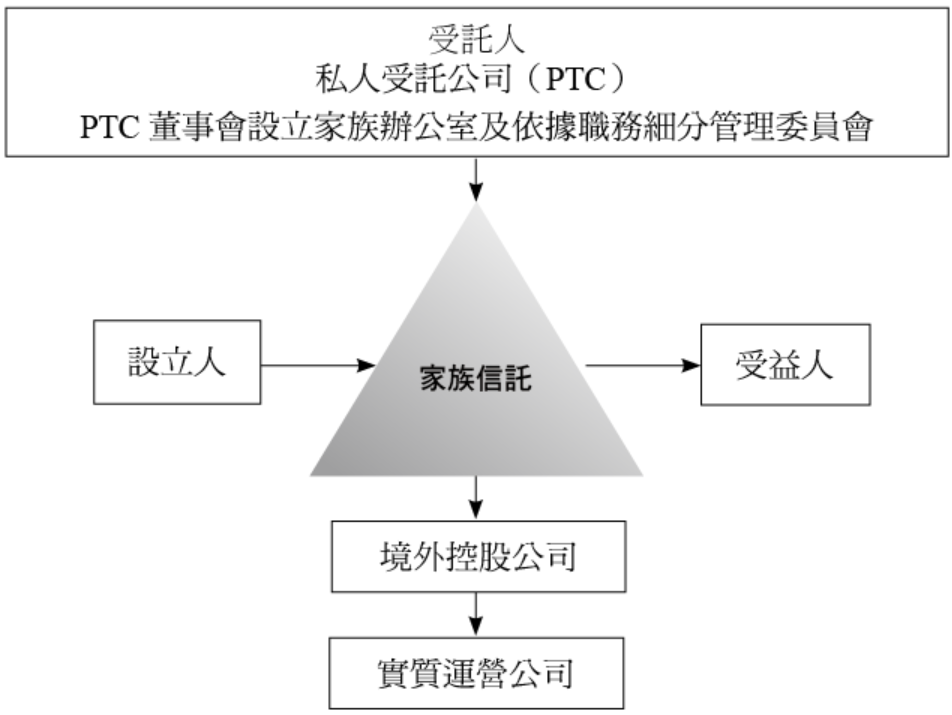

近十年來,由於部分信託設立人可能仍對將價值數億、甚至上百億的家族控股公司股權全數委託給不認識的專業受託公司有所疑慮,希望信託的管理與運營來自家族內部成員並控有話語權,以及制度化的後期管理,「私人信託公司」(Private Trust Company, PTC)便成為主流;設立人即為企業的實際控制人可以安排其家庭成員與專業顧問,甚至在不違背信託權力隔離的立法本意上,設立人本人亦擔任私人信託公司的成員之一,以掌控和監督受託人未來的信託運作。

私人信託公司作為家族信託的受託人,讓家族成員擔任私人信託公司的董事,如此他們可以在保留資產控制權的同時,區隔對家族控股公司的法定擁有權。私人信託公司作為家族信託的受託人,其董事會成員(Board of Director)作為家族信託的受託人承擔著制定決策的責任,因此委託合適的董事非常重要。董事會通常由家族成員和專業受託公司混合組成,由家族成員做出與業務決策相關的決議,專業受託公司提供管理方面的專業知識,良好的企業治理仰賴於均衡的董事,以確保信託永續經營與長期獲益。

私人信託公司有助於強化家族對財產的控制。在境外信託架構中,私人信託公司可專為一個或多個家族設立,作為專屬的受託人,負責整體家族資產的管理。除了由專業受託公司擔任受託人外,亦常結合家族內部信任的私人顧問(如律師、會計師等)擔任董事會成員,並邀請部分家族成員參與,擔任保護人、投資顧問或分配顧問等角色,形成對受託公司運作的有效監督與制衡。此種安排不僅降低了信託設立人將法定所有權完全轉移予受託公司後可能產生的失控風險,也進一步鞏固了家族對企業資產的長期掌控與制度化治理能力。

以下簡單介紹目前常見的私人信託公司架構:設立人於境外設立某一目的信託(依當地法規之需求允許設立目的信託),由境外信託公司作為該目的信託的受託人,目的信託持有一離岸公司作為私人受託公司;設立人子女依據家系分別設立家族信託,子女的家族信託會持有家族企業的股份,並由目的信託控制的私人受託公司作為子女家族信託的受託人。私人受託公司的董事會一般會由設立人、設立人子女或設立人家族成員組成,以達到家族股權集中管理、永續控股且不處分家族企業股權、以達到家族資產傳承之目的。

乍看之下透過目的信託以及私人信託公司董事會的結合,可以實現家族永續治理的目標,然而上述架構的私人信託公司目前面臨境外信託資產可能被穿透的風險。

對於一個有效設立的家族信託,其應當具備資產隔離的性質,即設立人將其財產移轉給信託後,便由信託持有該財產,信託財產將獨立於設立人、受託人及受益人各自資產之外。反之,如果設立人為信託下資產的實際權利人或設立人保留信託資產的實際控制權,該信託就可能會被法院認定為虛假信託或虛幻信託(Sham Trust/Illusory Trust,以下通稱為「偽信託」)而無效或被依法撤銷,此時將不會有資產已經移轉給信託持有的效果,即該信託下資產本質上仍屬於設立人的個人財產,沒有信託資產獨立於設立人的資產保護效果。

就資產保護的角度而言,若信託有效成立,即便設立人或受託人或受益人無法償還個人債務,信託財產也不屬於其個人財產,債權人無權申請法院直接對信託資產採取擔保措施或其他執行措施。若信託被視為偽信託進而被法院撤銷,設立人的債權人就有權向法院申請對該信託資產採取相應的財產擔保及相關執行措施。

信託是否會被法院判斷為偽信託,主要爭議是在於信託下資產的實際權利人或實際控制人是否為設立人,設立人是否對信託保有控制權,或具備對資產處置有實質影響。當設立人在信託架構或信託合約上持有對信託財產的控制權,且權力的持有導致信託財產能夠由設立人自由支配,信託就有極大可能被視為是偽信託;實際認定上,即使信託的設立人在表面上沒有賦予過多權利,但如果設立人的所有指示,受託人都「不經判斷」而盲目執行,這種情況就可能屬於實質虛假信託,其信託效力也會受影響。

目前私人信託公司境外信託架構中,大多設立人仍以擔任私人信託公司董事會的董事及/或內部家族辦公室、諮詢委員會之成員等角色以保留對信託的特定權力,該設計雖讓家族財產的控制權掌握在設立人手上,但卻增加信託帶有瑕疵的風險。

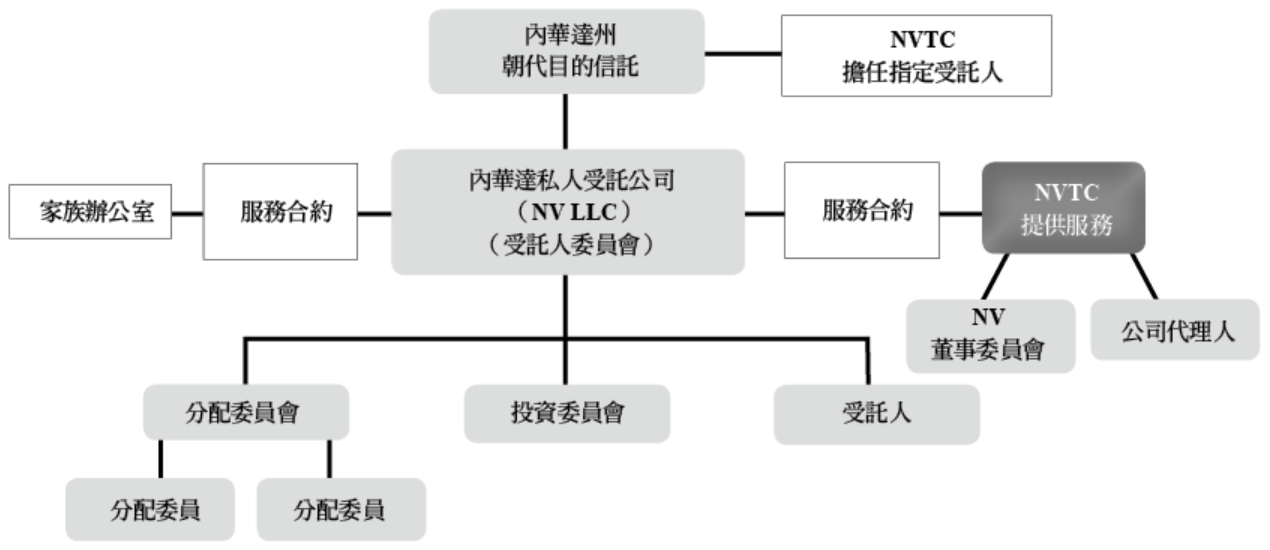

目前除了離岸的專業受託公司有提供此服務外,美國內華達州的信託公司(Nevada Trust Company, NVTC)多年提供此類服務,讓高財富家族有更多選擇機會,茲將該信託公司所提供的信託架構與私人受託公司成立與運作說明如下:

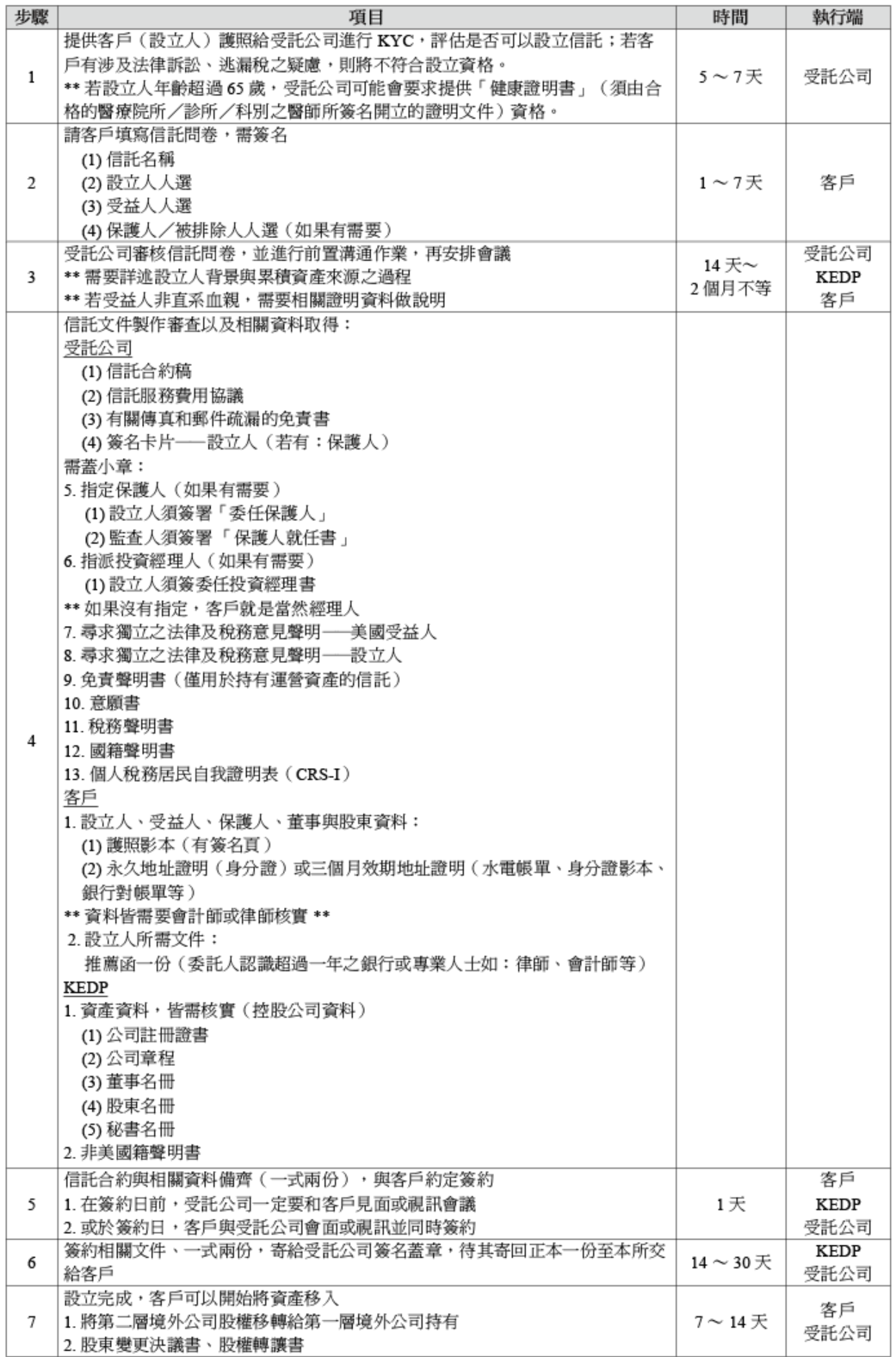

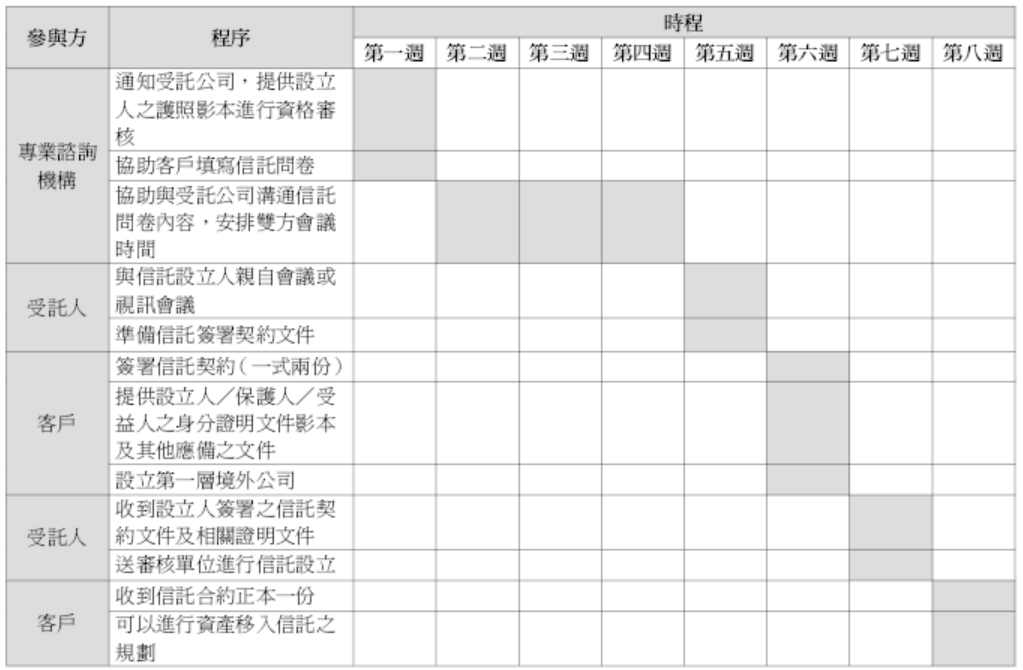

本章以設立新加坡信託為例,概述境外信託常見的設立要件及程序,新加坡信託屬於一個普通法的法律制度(Common Law System),法律對所有權人和受益人有明確區分,必須是21歲以上的成年人自然人或法人,有能力行事、不是破產或無力償債,可以創建不同類型的信託(撤銷/不可撤銷信託),不是基於資產所在地或設立人住所地,設立人/受託人等有一定的權力,受託人有法定的受託責任,期限不能超過100年,通常成立的架構如下:

(一)新加坡信託設立步驟及時程表

注意事項:為了使得KYC更為落實,客戶需要詳述財富來源和資金來源。

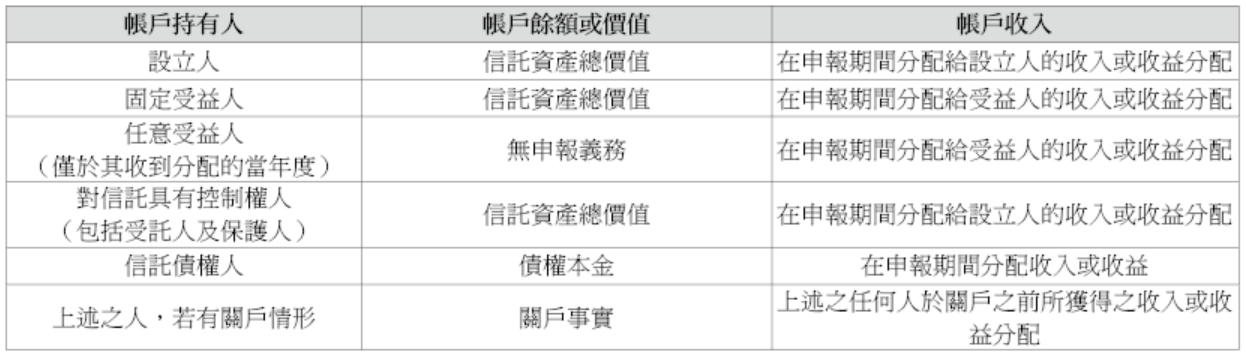

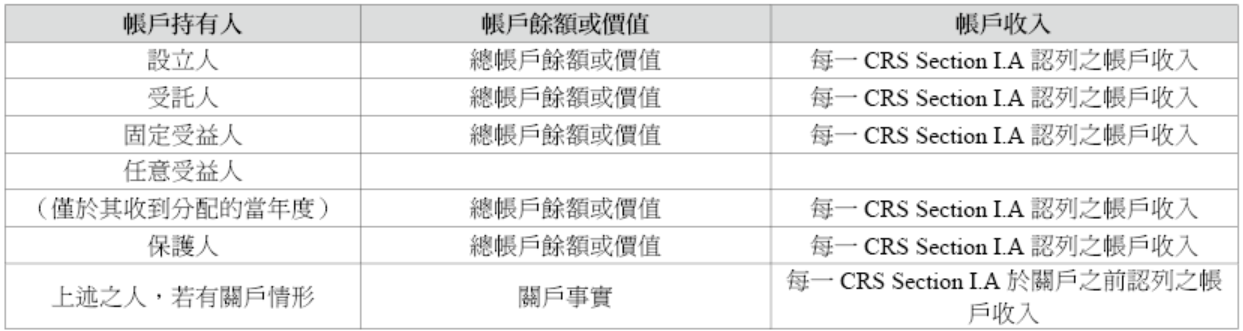

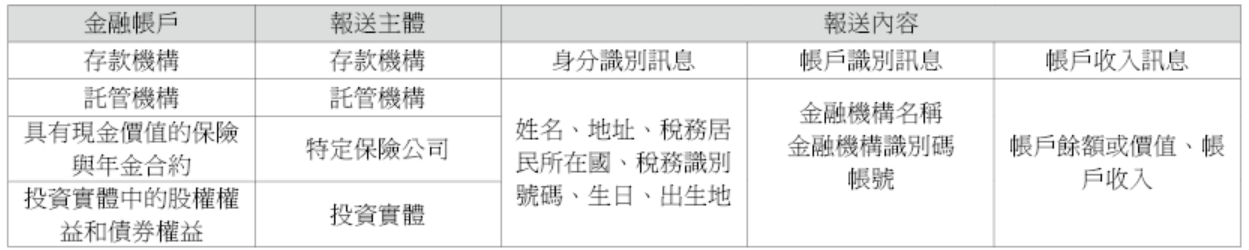

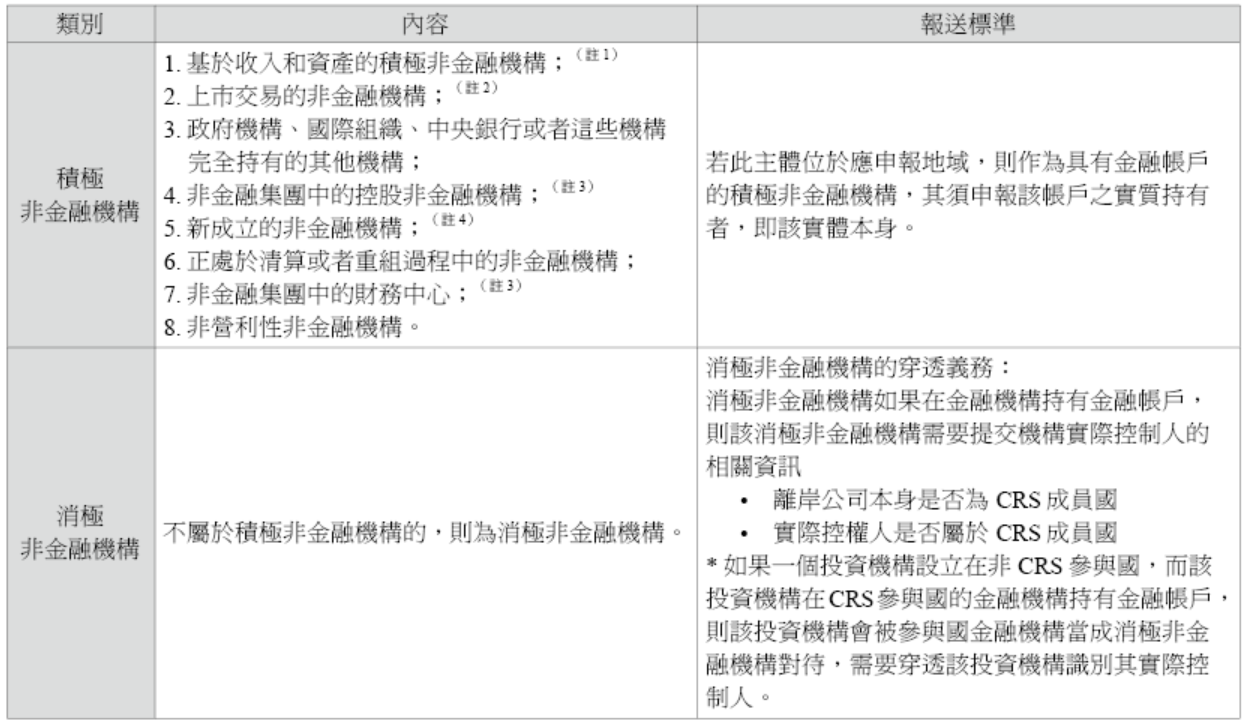

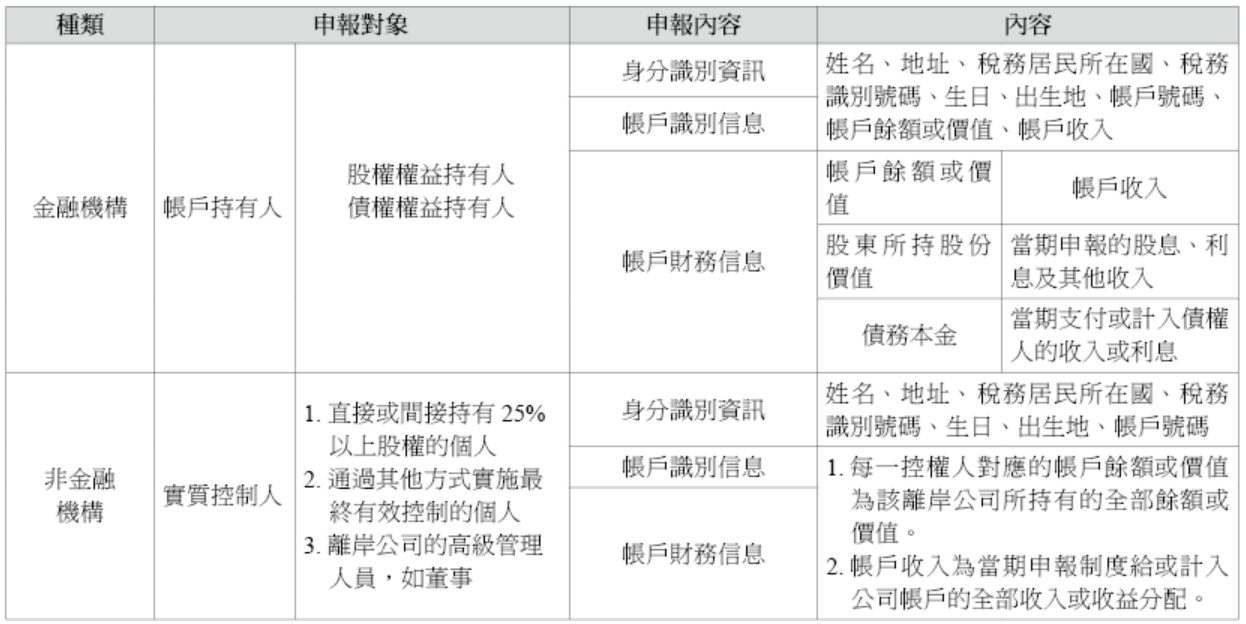

- 金融機構與非金融機構申報內容簡表

31 Treas.Reg.§20.0-1(b)(1)以及Treas. Reg. §25.2501-(1)(b)

32 參考來源:https://www.justice.gov/opa/pr/ubs-enters-deferred-prosecution-agreement。

34 參考來源:Re Samuel E Wyly, et al (Bankr ND Tex 2016)。

35 參考來源:ND Tex,No 3:16- cv-02643。

36 Section 674 (c)Exception for certain powers of independent trustees

Subsection (a) shall not apply to a power solely exercisable (without the approval or consent of any other person) by a trustee or trustees, none of whom is the grantor, and no more than half of whom are related or subordinate parties who are subservient to the wishes of the grantor—

(1) to distribute, apportion, or accumulate income to or for a beneficiary or beneficiaries, or to, for, or within a class of beneficiaries; or

(2) to pay out corpus to or for a beneficiary or beneficiaries or to or for a class of beneficiaries (whether or not income beneficiaries).

37 Section 674(a) provides that:“[t]he grantor shall be treated as the owner of any portion of a trust in respect of which the beneficial enjoyment of the corpus or the income therefrom is subject to a power of disposition, exercisable by the grantor or a nonadverse party, or both, without the approval or consent of any adverse party.”

- 適用利率對應年度數為:1,462,000/154,000約為9.5年

- 適用利率對應年度數9.5年的累積利率為:0.4766(2023年度指數)

- 平均增加稅金乘於對應累積利率:31,257×0.4766 = 17,192

- 回溯稅與利息加總為:31,257 + 17,192 = 48,449